In de lange weg omlaag die de beurzen aflegden na de krach van 1929 zaten flink wat oplevingen: zes keer stegen de koersen met meer dan 10% en pas de zevende keer, in juli 1932, was dat het begin van het herstel. Dus zitten we met zijn allen naar de beurs te loeren met maar één vraag: is dit de bodem? Een onverwacht antwoord is: het maakt wel uit, maar niet veel.

Beurswijsheid nummer één is: koop laag, verkoop hoog. De tweede is: probeer niet de markt te timen. En wie constateert dat zelfs de beurswijsheden elkaar tegenspreken, komt uit op dollar cost averaging: stop elke maand hetzelfde bedrag in die ETF en hoop er het beste van. Time in the market is more important than timing the market.

Maar dan komt die meevaller, belastingteruggave, bonus, en dan is de vraag toch weer of we niet moeten wachten, of de beurs niet nog veel verder gaat dalen - ook al weten we dat de grootste winsten in de paar dagen na de bodem worden gemaakt, dan nog willen we daar eigenlijk precies bij zijn.

Begrijpelijk, maar riskant. Hoe erg is het nu helemaal om 'te vroeg' in te stappen?

De ongelukkigste instapper ter wereld

Ben Carlston verzon voor zijn fantastische boek A Wealth of Common Sense 's werelds slechtste markt-timer, en hij noemde hem Bob. Bob was een boomer die zijn pensioen serieus nam, en in 1970 maakte hij een plan.

Bobs plan behelsde carrière maken, sparen en beleggen; in de jaren 70 zou hij 2000 dollar per jaar opzijleggen, in de jaren 80 4000 dollar, in de jaren 90 6000 dollar en daarna 8000 dollar per jaar tot hij met pensioen kon in 2013.

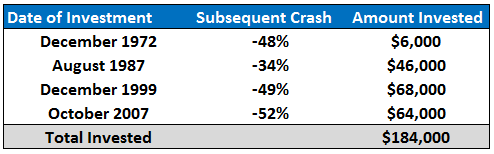

Het spaargeld wilde Bob beleggen, maar hij had één probleem: hij durfde pas in te stappen als de beurzen flink omhoog waren gegaan. En eind 1972 was het zover: Bob had 6000 dollar gespaard en stopte die in de S&P500 (voor het verhaal nemen we even aan dat er toen al ETF's bestonden).

In de twee jaar erna halveerde de markt. Bob had precies de piek gekocht.

Wat hij niet deed, was zijn aandelen verkopen, want hij had even niet zo veel vertrouwen meer in zijn beoordelingsvermogen.

Dus Bob spaarde door. En durfde in augustus 1987 weer in te stappen, met de 46.000 dollar die hij inmiddels had gespaard. En weer ging er vlak daarna flink wat van de koersen af: 30% dit keer. Maar verkopen deed Bob niet - Bob spaarde door. Durfde in 1999 weer te kopen, vlak voor de dotcombubbel uiteen spatte, en in oktober 2007 op de piek.

Toen had hij er genoeg van. Tot zijn pensionering vijf jaar later kocht hij geen aandelen meer bij.

Van pechvogel tot miljonair

Dus hoe stond Bob ervoor, toen hij op zijn 65e zijn pak aan de wilgen hing en in zijn schommelstoel ging zitten? Hij had 1,1 miljoen dollar.

Dit heeft Bob goed gedaan:

- Braaf gespaard en steeds wat meer;

- Ruim 40 jaar belegd geweest;

- Niet in paniek geraakt van crashes;

- Eén goedkoop fonds gekocht met lage kosten (Carlson rekent met 0,2%).

En hier valt wat op aan te merken:

- Had Bob zijn geld aan het eind van elk jaar belegd, dan had hij aan het eind van de rit twee keer zo veel gehad;

- Geen enkele adviseur zou aanbevelen om alles decennialang op één ETF, één markt of zelfs één beleggingscategorie te zetten.

Wijze lessen

De moraal van dit verhaal volgt uit de punten hierboven, natuurlijk, met de nadruk op één belangrijke zaak: optimisme. Zolang kapitalisme de wereld regeert en groei het uitgangspunt is, worden beleggingen uiteindelijk meer waard. Ook als je per ongeluk op een top instapt, of ver voor de bodem.

Dus de beurzen kunnen nog flink doorzakken, maar zeker als je nog een paar decennia voor je hebt liggen is ieder moment het juiste om te beginnen van elk maandsalaris een deel te beleggen.

Lees ook: 3 tips voor (beginnende) beleggers