AEX-openingsindicatie: +0,4% | S&P500: -0,8% | Nikkei 225: +0,1%

De highlights van woensdagochtend 12 maart:

- De openingsindicatie voor de AEX is +0,4%

- Iets ontspanning in handelsoorlog, maar er hangt nog het nodige boven de markt

- VIX loopt iets terug, net als lange rente en goudprijs

- Cijfers Basic-Fit en Rheinmetall

- Vanmiddag Amerikaanse CPI

De AEX-index gaat een hogere opening tegemoet nadat Canada en de VS wat toenadering zochten tot elkaar. Toch is het rode licht nog allerminst gedoofd; er kan nog een trein komen. Want Trump is nog altijd vastberaden om verdere tariefverhogingen in te voeren. Vandaag zijn de importtarieven op staal en aluminium van 25% van kracht. De EU slaat direct terug met tegentarieven ter waarde van $28,33 miljard op Amerikaanse goederen. En de wederkerige handelstarieven die Trump op 2 april wil invoeren, hangen ook nog altijd boven de markt.

Volgens obligatiespecialist PIMCO is de kans op een recessie toegenomen tot zo'n 35%:

We doen het vandaag verder met cijfers van Basic-Fit en Rheinmetall. Vanmiddag kan de Amerikaanse inflatie voor de nodige opschudding zorgen.

Theon-CEO verkoopt stukken en AMX wordt flink opgeschud

Ook kunt u reageren op het bericht dat CEO Christianos Hadjiminas van Theon circa 3,2 miljoen aandelen wil verkopen.

En er is groen licht over de herweging van indices op het Damrak. Geen wijzigingen in de AEX. In de AMX wel de nodige wissels: bouwbedrijven BAM en Heijmans komen er in, aangevuld met private equity-huis CVC Capital. Alfen, AMG en Flow Traders degraderen naar de keukenkampioendivisie smallcapindex.

Basic-Fit: groei en aandeleninkoop, maar cijfers onder marktverwachtingen

De cijfers van Basic Fit lijken een stuk minder dan verwacht. De omzet is weliswaar met 16% gestegen in 2024 en de sportschooluitbater wist verlies om te buigen in winst, maar beide cijfers zijn lager dan analisten hadden voorspeld.

Basic-Fit verwacht dat de omzet dit jaar verder groeit naar €1,375 miljard tot €1,425 miljard. Het concern gaat ook voor €40 miljoen aan eigen aandelen inkopen. Basic-Fit komt daarmee enigszins tegemoet aan de eis van Impactive Capital, een ontevreden aandeelhouder die hiertoe had opgeroepen.

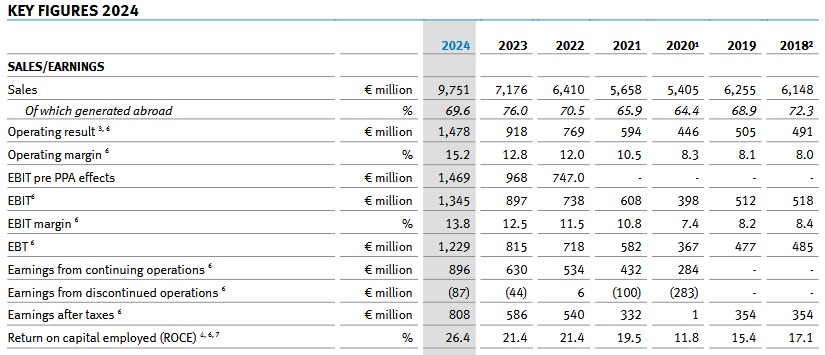

Rheinmetall: omzet +36% in 2024. Outlook 2025: +25-30%

'Boom at Rheinmetall', luidt de kop van het persbericht met de cijfers. Het Duitse defensiebedrijf profiteert van de oorlog in Oekraïne en de Europese investeringsdrift in defensiematerieel, nu duidelijk is dat Europa niet blind op de VS kan vertrouwen voor zijn eigen bescherming.

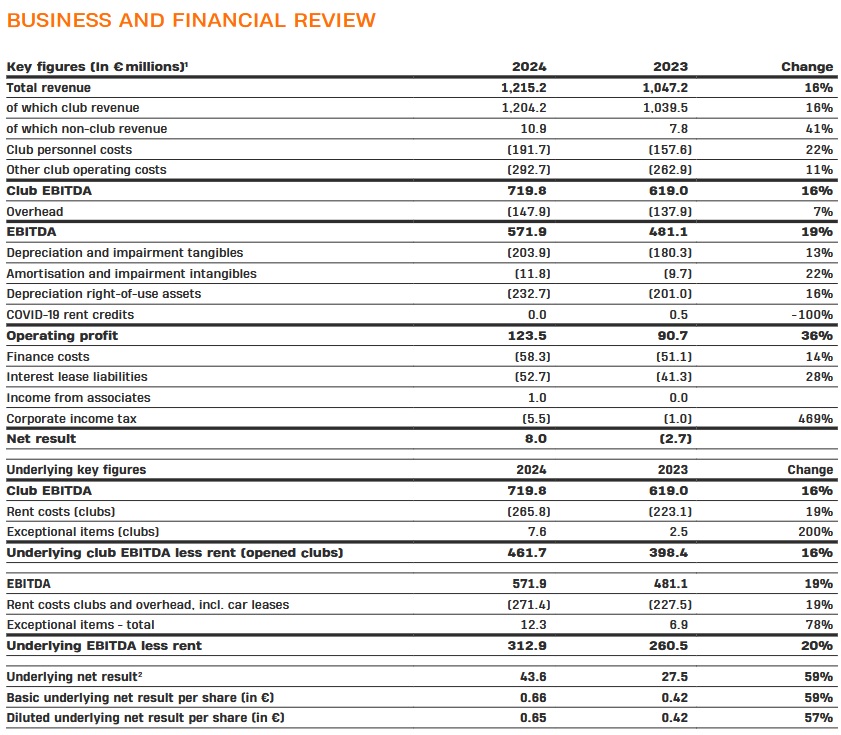

Dat is in de jaarcijfers te zien. De omzet steeg met 36% naar €9,75 miljard: iets minder dan de €10 miljard waarop analisten hadden gerekend. De operationele marge is dan weer wél beter dan verwacht: 15,2% (versus 12,8% in 2023 en een voorspelde 14,8%). Het dividend wordt fors opgetrokken naar €8,10 per aandeel, waar dat nu nog €5,70 is. En de orderportefeuille is met 44% gestegen naar een recordniveau van €55 miljard. Hier ziet u het cijferstaatje:

Rheinmetall verwacht dat de omzet dit jaar met 25 tot 30% zal stijgen: een lager tempo dus dan afgelopen jaar. De operationele marge zal iets oplopen van 15,2% naar 15,5%. Dat ligt wat aan de onderkant van de verwachtingen van analisten.

Of het geheel voldoende is om de huidige hoge koers vast te houden, gaan we straks zien.

Azië: verliezen in Hongkong, winst in Zuid-Korea

Dan gaan we snel door naar de beurzen die open waren toen die van ons was gesloten. In Azië is het beeld niet eenduidig, zoals u kunt zien aan de standen van de belangrijkste indices, geklokt om 8.00 uur:

- Nikkei 225: +0,1%

- TOPIX (Japan): +0,9%

- Shanghai Shenzhen CSI 300: -0,3%

- Shanghai Composite index: -0,2%

- Hang Seng (Hongkong): -1,1%

- Kospi (Zuid-Korea): +1,5%

- Nifty 50 (India): -0,5%

Forse koerssprong SK Hynix

Aziatische techaandelen lagen er eveneens verdeeld bij. Samsung en vooral SK Hynix waren in trek. Omdat dit zwaargewichten zijn, trokken die de Kospi-index omhoog. Chinese tech deed het minder goed en het Japanse testbedrijf voor chipapparatuur Advantest ook.

- Alibaba: -0,1%

- Prosus-deelneming Tencent: -1,7%

- Baidu: -2,1%

- JD.com: -2,8%

- Samsung: +2,3%

- Foxconn: +1,2%

- SK Hynix: +5,9% (!)

- Advantest: -4,6%

- Tokyo Electron: -0,2%

- Softbank: -0,8%

Wall Street daalt verder, maar licht herstel in laatste uren

Wall Street zette de rit omlaag dinsdag voort nadat het handelsconflict tussen de VS en Canada flink was geëscaleerd. Maar toen beide landen weer wat toenadering zochten, werd een deel van de verliezen weer weggewerkt. De techzware Nasdaq, die maandag nog hard onderuit ging, wist het verlies aardig te beperken. De slotstanden:

- S&P 500: 5.616 punten (-0,8%)

- Dow Jones-index: 41.433 punten (-1,1%)

- Nasdaq Composite: 17.623,47 punten (-0,2%)

- Russell 2000: 2.023,59 punten (+0,2%)

- SOX-index: 4.374,07 punten (-0,7%)

Toenadering VS en Canada

Amerikanen werden gisteren wakker met het bericht dat de Amerikaanse president Donald Trump de importheffing op Canadees staal en aluminium wil optrekken naar 50%: dubbel zoveel als aanvankelijk werd gecommuniceerd. Dit was het gevolg van een exportbelasting van 25% op elektriciteit voor de VS, die Doug Ford, de premier van Ontario wilde doorvoeren.

Later op de dag trok Ontario die heffing weer in, waarna Trump liet weten dat hij waarschijnlijk de verhoogde importheffingen zal schrappen. Ook zal Ford morgen een gesprek hebben met Howard Lutnick, de Amerikaanse minister van Handel, over een vernieuwd handelsverdrag tussen de VS, Canada en Mexico. Dat is dus voor 2 april, de dag waarop nieuwe wederkerige importtarieven van kracht zouden worden.

Dit zorgde voor opluchting onder beleggers. Het nieuws dat Oekraïne bereid is om een Amerikaans voorstel voor een staakt-het-vuren te accepteren deed daar nog een schep bovenop.

Licht herstel Tesla en Nvidia, luchtvaartaandelen onderuit

Maandag denderden de koersen nog hard omlaag nadat president Trump had gezegd dat hij een recessie niet uitsluit. Vooral risicovolle assets werden in de uitverkoop gedaan. Enkele aandelen die toen hard onderuit gingen, wisten dinsdag later weer wat terrein terug te veroveren. Zo ging Tesla 3,8% hoger de dag uit. Maandag werd het aandeel nog 15% lager gezet en ging maar liefst $125 miljard aan beurswaarde in rook op. Het herstel van dinsdag is een doekje voor het bloeden: sinds de jaarwisseling is de koers met 39% gekelderd.

Elon Musk kreeg ook steun van zijn maatje Donald Trump:

De koers van Nvidia steeg met 1,7%, na een koersdaling van 5,1% op maandag. Year-to-date staat er nog wel een verlies van 21% op de borden. Ook Broadcom (+3,1%) behaalde een fraaie dagwinst.

Voor Delta Airlines was het Mayday, Mayday. De partner van Air France-KLM stelde de omzet- en winstverwachting voor het eerste kwartaal neerwaarts bij, vanwege zorgen over de vraag. De koers daalde met 8,3%. Southwest Airlines kwam met een vergelijkbare boodschap, maar kwam ook met plannen om de omzet te versterken. Zo moeten passagiers voortaan gaan betalen voor vervoer van hun bagage. Dat werd door beleggers gewaardeerd: de koers schoot zelfs met 8,3% omhoog.

Oracle ging 3,8% lager de dag uit na cijfers. Hoewel de prognose beter was dan verwacht, vielen de kwartaalresultaten tegen.

In de VS is de zomertijd overigens al ingegaan, waardoor de beurzen eerder openen en sluiten dan we gewend zijn. Over drie weken volgt de zomertijd ook bij ons.

De indicatoren:

- De Europese beurzen gaan een hogere opening tegemoet

- Gemengde koersen in Azië vannacht.

- 'Paniekbarometer' CBOE VIX (graadmeter van volatiliteit) is iets gedaald naar 26,92 punten, al is dat nog altijd hoog.

- Ook in de obligatiemarkt zien we iet meer ontspanning. De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar is met 2 basispunten gedaald naar 4,26%.

- De Nederlandse tienjaarsrente lijkt zich boven de 3% te consolideren en noteert 3,05%. Dat is 6 basispunten hoger dan gisteren.

- De euro noteert nu 1,0902 ten opzichte van de greenback.

- De goudprijs staat 0,2% lager op $2.910 per troy ounce.

- De olieprijzen staan 0,4% tot 0,5% in de min. Een vat WTI kost $66,22 en een vat Brent-olie $69,53.

- De bitcoin verliest 1% en kost nu $82.205.

Nieuws, shorts en agenda

Hieronder het belangrijkste nieuws sinds het sluiten van de beurs gisteravond.

- 08:26 EU stelt importheffingen in op miljarden aan Amerikaanse goederen

- 07:58 Basic-Fit ziet omzet aantrekken

- 07:58 Omzet Rheinmetall bijna 10 miljard euro

- 07:14 Aziatische beurzen blijven dicht bij huis

- 07:12 Meer faillissementen in februari

- 11 mrt Wall Street sluit lager

- 11 mrt Kiev accepteert Amerikaans voorstel staakt-het-vuren

- 11 mrt Ontario trekt belasting op elektriciteit voor VS in

- 11 mrt Puma waarschuwt voor zwakke omzetgroei

- 11 mrt Bouwbedrijven naar AMX

- 11 mrt Topman Theon wil ruim 3 miljoen aandelen verkopen

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

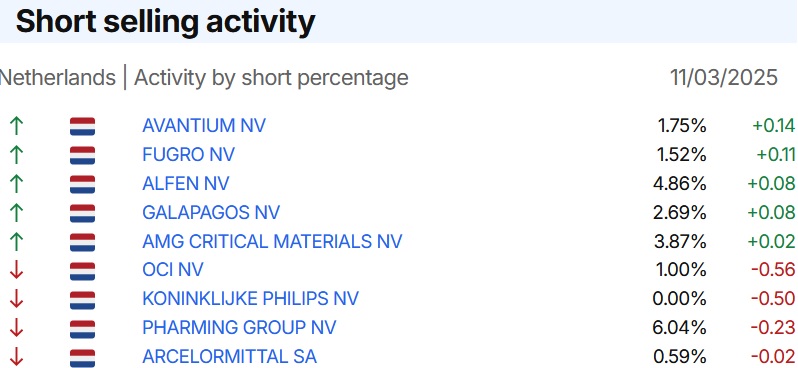

Dit zijn de 10 meest geshorte aandelen volgens FinAristo:

En in deze aandelen zijn op dit vlak de grootste bewegingen te zien:

Agenda: Amerikaanse inflatie

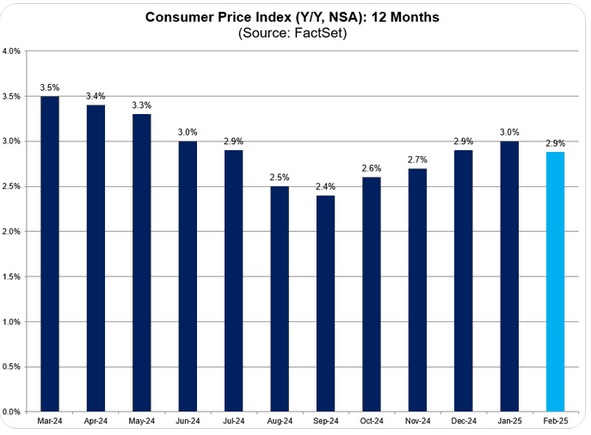

Vanmiddag komt er een macrocijfer dat de markten weleens in beweging zou kunnen zetten: de Amerikaanse CPI. Hoewel dat voor de Fed niet het belangrijkste inflatiecijfer is (dat is de PCE-inflatie), zullen de beleidsmakers er wel scherp op letten. De Amerikaanse inflatie is nog altijd te hoog. De Fed wil dat deze duurzaam richting de gewenste 2% beweegt voordat de rente verder omlaag kan. Daar lijkt nog geen sprake van als we de verwachtingen van economen moeten geloven:

- CPI: 2,9% op jaarbasis (tegen 3% in januari)

- Kern-inflatie: 2,9% op jaarbasis (tegen 3% in januari)

Maar omdat tegelijkertijd de zorgen voor een recessie toenemen, is het de vraag in hoeverre de Fed nog strak vasthoudt aan het eerdere voornemen. Mogelijk komen er toch meer renteverlagingen dan de twee waar vorige maand nog op werd gerekend. Trump zal er niet rouwig om zijn...

Hierbij de agenda voor de rest van de dag:

13:00 Hypotheekaanvragen - Wekelijks (VS)

14:30 Inflatie - Februari (VS)

16:30 Olievoorraden - Wekelijks (VS)

22:00 Adobe - Cijfers eerste kwartaal (VS)

En dan dit:

Leestip: het trackrecord van de nieuwe CEO's van Unilever, ASML, Pharming, PostNL, Wolters Kluwer, JDE Peet's, ABN Amro en Brunel.

Riemen vast dan maar...

Het is niet zo zwart-wit:

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!