AEX-openingsindicatie: +1,1% | S&P500: -1,2% | Nikkei 225: +0,2%

De highlights van woensdagochtend 5 maart

- De openingsindicatie voor de AEX is +1,1%

- Rode koersen op Wall Street gisteravond, maar chipaandelen maakten draai omhoog

- China kondigt nieuwe groeidoelstellingen en stimuleringsmaatregelen aan

- Hoop op compromis handelstarieven Mexico en Canada

- VIX-index nog verder omhoog geschoten

- Focus ligt vandaag op inkoopdata en cijfers IMCD

De AEX-index lijkt weer op te krabbelen na de sell-off van gisteren. Hoewel Wall Street gisteravond rood kleurde, maakte de SOX-index met chipaandelen een draai omhoog. Ook 'ons' ASML werd in New York hoger gezet. De stemming in Azië was vannacht voorzichtig optimistisch, nu in de VS toch de deur op een kier lijkt voor onderhandelingen over handelstarieven. De VIX-index staat wel hoog, wat duidt op onrust.

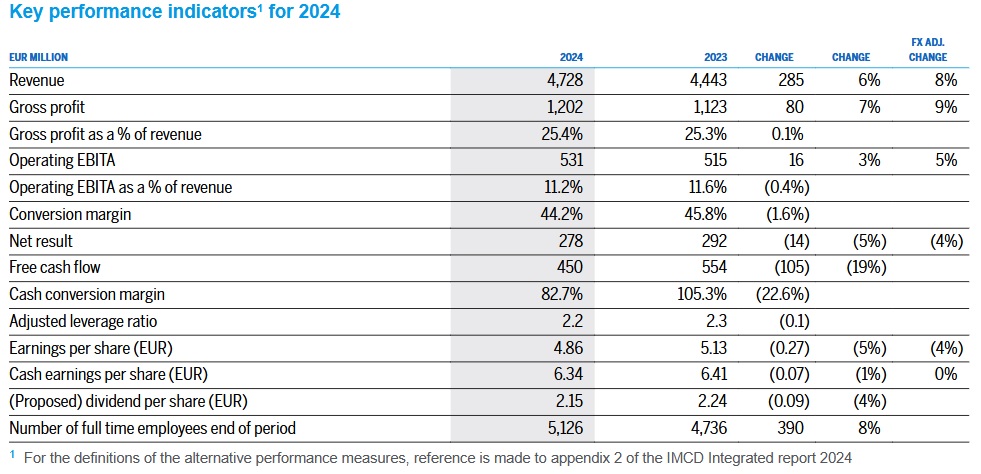

IMCD: hogere omzet, maar hogere kosten drukken winst

Het cijferseizoen nadert zijn eind. U kunt vandaag reageren op de jaarcijfers van overnamemachine IMCD. Eerst het cijferstaatje:

Wat valt op? De omzet is gestegen, maar de winst en de marge zijn gedaald, als gevolg van hogere kosten. Ook de vrije kasstroom is lager dan in 2023. Beleggers zien een lager dividend tegemoet dan vorig jaar: €2,15 per aandeel, tegen €2,24 in 2023. Het concern waagt zich niet aan een concrete outlook voor 2025.

Optimisme in Azië

In Azië kleurden de koersenborden vannacht groen. Hier de standen van de belangrijkste indices, geklokt om 8.00 uur:

- Nikkei 225: +0,2%

- TOPIX (Japan): +0,3%

- Shanghai Shenzhen CSI 300: +0,5%

- Shanghai Composite index: +0,5%

- Hang Seng (Hongkong): +2,6%

- Kospi (Zuid-Korea): +1,2%

- Nifty 50 (India): +1,3%

De handelsperikelen blijven beleggers bezighouden, maar beleggers hopen dat de soep uiteindelijk niet zo heet gegeten wordt als deze wordt opgediend. De Amerikaanse minister van Handel Howard Lutnick zei gisteravond tegen Fox Business dat president Trump mogelijk open staat voor onderhandelingen met Canada en Mexico om het handelsconflict op te lossen. Mogelijk kunnen de tarieven toch wat omlaag.

Of dat ook voor China geldt, is de vraag. China en de VS liggen met elkaar op ramkoers; vooral op technologisch gebied. Nadat gisteren extra importtarieven op Chinese exportgoederen richting de VS van kracht werden, kondigde China direct tegenmaatregelen aan. Er komen extra tarieven tot 15% op diverse Amerikaanse goederen en exportrestricties voor 15 Amerikaanse bedrijven.

Ook worden nog tien Amerikaanse bedrijven aan de lijst van 'onbetrouwbare entiteiten' toegevoegd. Bedrijven die op deze zwarte lijst staan, kunnen boetes en sancties opgelegd krijgen, waaronder het bevriezen van de handel en het intrekken van werkvergunningen voor buitenlands personeel.

Het gaat naar verluidt om TCOM, Limited Partnership, Stick Rudder Enterprises LLC, Teledyne Brown Engineering, Inc, Huntington Ingalls Industries Inc, S3 AeroDefense, Cubic Corporation, TextOre, ACT1 Federal, Exovera and Planate Management Group. Eerder ondergingen twee andere Amerikaanse bedrijven hetzelfde lot: kledingfabrikant PVH Group (bekend van Calvin Klein en Tommy Hilfiger) en biotechbedrijf Illumina (dat genetische tests uitvoert).

Nieuwe groeidoelstelling China: 5%, conform verwachting

Verder konden de financiële markten reageren op nieuwe groeidoelstellingen van China, die bekend zijn gemaakt op de jaarlijkse vergadering van het Nationale Volkscongres (NPC). Beijing mikt dit jaar op een economische groei van ongeveer 5%, net als in 2024. Het inflatiedoel is verlaagd van 3% naar 2%, terwijl het begrotingstekort oploopt naar 4%, het hoogste niveau in 14 jaar.

De groeidoelstellingen komen overeen met de marktverwachtingen. China kondigde ook aan grote hoeveelheden staatsobligaties en lokale obligaties uit te gaan geven om de economie uit het slop te trekken. Een deel van het geld wordt aangewend om grote banken te ondersteunen.

Beter dan verwachte inkoopdata China en Japan

De inkoopmanagersindexen voor de dienstensector in Japan en China waren prima. In beide landen was sprake van een groeiversnelling. Maandag werden de cijfers voor de industrie bekend gemaakt en ook die duidden er op dat het de goede kant op ging.

Chinese techaandelen hoger gezet

Veel techaandelen, vooral in China, hadden vannacht de wind in de zeilen.

- Alibaba: +1,8%

- Prosus-deelneming Tencent: +2,8%

- Baidu: +2,8%

- JD.com: +2,3%

- Samsung: -0,9%

- Foxconn: +1,8%

- SK Hynix: -3,8%

- Advantest: -0,3%

- Tokyo Electron: -1,9%

- Softbank: +0,8%

Verliezen op Wall Street na tarievenoorlog

De stemming op Wall Street was gisteravond aanmerkelijk minder vrolijk. Alleen de chipsector maakte een draai naar boven. De slotstanden:

- S&P 500: 5.778,15 punten (-1,2%)

- Dow Jones-index: 42.520,99 punten (-1,5%)

- Nasdaq Composite: 18.285,16 punten (-0,3%)

- Russell 2000: 2.079,53 punten (-1,1%)

- SOX-index: 4.604,51 punten (+0,6%)

Maandag maakten de belangrijkste indices al een snoekduik, toen duidelijk werd dat de importheffingen van 25% op goederen uit Canada en Mexico vandaag onverkort zouden worden ingevoerd. Gisteren zetten ze de glijvlucht voort. De gevreesde handelsoorlog lijkt een feit nu Canada en China direct tegenmaatregelen hebben aangekondigd en Mexico aangaf ook terug te gaan slaan. Hier blijft het waarschijnlijk niet bij, want Trump heeft al aangekondigd op 2 april met nog meer invoerheffingen te komen.

Dat de Amerikaanse president nog niet klaar is, bleek ook uit zijn maar liefst 100 minuten durende toespraak voor het Amerikaanse Congres. 'Tarieven maken Amerika weer rijk', zei hij, erop wijzend dat hij een einde wil maken aan 'oneerlijke handelspraktijken'.

Trump beloofde de begroting meer in evenwicht te brengen, maar hij wil ook de belastingen verder verlagen; een uitdagende combinatie. Ook wil hij de rentebetalingen op leningen voor de aankoop van Amerikaanse auto's fiscaal aftrekbaar maken. De sfeer was gespannen. Diverse Democraten verlieten boos de zaal.

Auto-, reis- en bankaandelen onderuit

Maar liefst 80% van de bedrijven uit de S&P500 eindigde lager. Vooral aandelen van bedrijven die veel (onderdelen) importeren hadden het zwaar. Zo verloor General Motors 4,6% en Ford bijna 3%, nadat eerder ook Europese autofabrikanten lager waren gezet. Ook fastfoodketen Chipotle (-2,1%), die ongeveer de helft van de avocado's in Mexico koopt, kijkt met zorg naar de tariefverhogingen.

Reisaandelen zijn eveneens erg conjunctuurgevoelig. Cruisemaatschappijen Royal Caribbean Cruises en Carnival, plus de luchtvaartmaatschappijen Delta Air Lines en United Airlines, werden zo'n 6% lager gezet.

Bankaandelen als Citigroup, Bank of America, Morgan Stanley en JP Morgan Chase gingen met 4 tot 6% onderuit en ook betaalbedrijven als Visa en American Express hadden het moeilijk.

Retailers Target en Best Buy kwamen met cijfers, maar wisten die niet te verzilveren in een dagwinst, omdat ze beiden aankondigden dat de prijzen waarschijnlijk moeten worden verhoogd vanwege de hogere importtarieven.

Tesla zet glijvlucht voort en koersdreun Crowdstrike in nabeurshandel

De koers van Tesla daalde maandag al met 2,8% en gisteren ging er nog eens 4,4% van af. Hoewel de EV-fabrikant al zijn auto's voor de binnenlandse markt in de VS assembleert, komen er ook onderdelen uit Mexico en Canada. Daarnaast werd bekend dat de verkoop van Tesla's in China in februari bijna de helft lager lag dan een jaar eerder. Ook in de VS staat de verkoop van de auto's onder druk door consumenten die het oneens zijn met de politieke activiteiten van topman Elon Musk.

Nabeurs kelderde de koers van cybersecuritybedrijf Crowdstrike met ruim 9% na cijfers. Beleggers zijn vooral teleurgesteld in de outlook.

De koers van drogisterijketen Walgreens Boots Alliance schoot met 5,6% omhoog na berichten in diverse media dat een overname door private-equitybedrijf Sycamore Partners bijna rond is. Dit hing al een tijdje in de lucht. Als de deal rond is, verdwijnt het bedrijf waarschijnlijk van de beurs.

Draai omhoog voor chipaandelen, ASML +1% in Nasdaq

Chipaandelen begonnen de dag in mineur, maar vonden later de weg omhoog weer. Nvidia ging 4% lager van start, maar eindigde 1,7% hoger. Het aandeel staat nog wel 10% lager dan een week geleden, door zorgen over verdere beperkingen op de export van AI-chips. Ook Marvel Technology, AMD en ons eigen ASML wisten er een dagwinst uit te slepen. TSMC was eveneens in trek, nadat het concern had aangekondigd $100 miljard extra te investeren in de Amerikaanse chipindustrie.

Nasdaq in correctiegebied en verkiezingswinst weggespoeld

De Nasdaq staat inmiddels zo'n 10% af van het slotrecord van 16 december en dat betekent dat de techzware index in correctiegebied beweegt. De S&P 500, Nasdaq en Dow Jones-index hebben inmiddels de complete winst sinds de verkiezingsdag in de VS zien wegsmelten en staan YTD ook in de min. Bij de S&P500 is sinds de top van 19 februari $3,3 biljoen aan beurswaarde in rook opgegaan: 11 keer de omvang van ASML.

De indicatoren:

- De Europese beurzen gaan een hogere opening tegemoet

- Groene koersen in Azië vannacht.

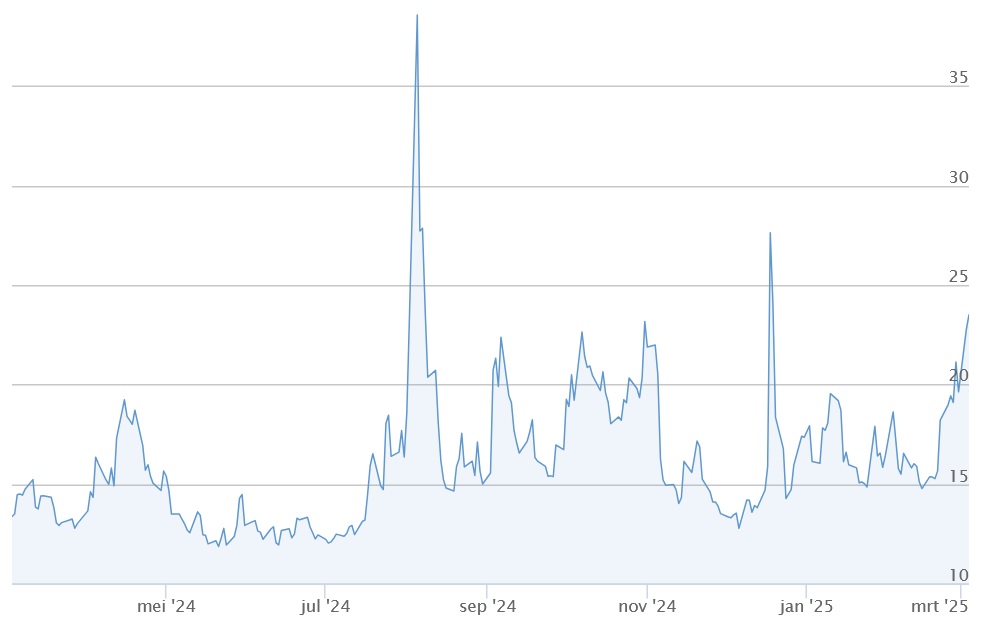

- 'Paniekbarometer' CBOE VIX (graadmeter van volatiliteit) is flink opgelopen naar 23,51 punten.

- De dollar daalt en de euro noteert nu 1,0626 ten opzichte van de greenback.

- De rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar staat op 4,24%. Dat is 9 basispunten minde dan een week geleden. Beleggers vluchtten vanwege de economische onzekerheden naar veilige staatsobligaties. Stijgende koersen leiden tot dalende rentes, want bij obligaties bewegen koersen en rentes in tegengestelde richting.

- De Nederlandse tienjaarsrente doet 2,67%.

- De goudprijs staat fractioneel lager op $2.916 per troy ounce.

- De olieprijzen staan 0,2% hoger. Een vat WTI kost $68,34 en een vat Brent-olie $71,13.

- De bitcoin noteert 0,2% lager op $87.472.

Nieuws, shorts en agenda

Hieronder het belangrijkste nieuws sinds het sluiten van de beurs gisteravond. Zo stapt de CFO van Arcadis op:

- 08:02 Bayer noemt 2025 cruciaal jaar

- 07:35 Groene koersen in Azië

- 07:27 CFO Arcadis vertrekt eind mei

- 07:21 Meer omzet maar minder marge voor IMCD

- 06:56 Japanse dienstensector groeit in hoger tempo

- 06:53 Groei Chinese dienstensector versnelt

IEX maakt ook elke ochtend een overzicht van het belangrijkste nieuws in de ochtendbladen. Het volledige nieuwsoverzicht vindt u hier.

Dit zijn de 10 meest geshorte aandelen volgens FinAristo:

En in deze aandelen zijn op dit vlak de grootste bewegingen te zien:

Agenda: inkoopmanagersindexen voor de diensten

Maandag stonden er inkoopmanagersindexen voor de industrie op de rol. Vandaag volgen die voor de diensten. Die van China en Japan zijn al geweest. Later vandaag volgen de cijfers van de eurozone en de VS. De vorige metingen vielen tegen:

- Eurozone: voorlopige cijfers wezen op een groeivertraging (van 51,3 in januari naar 50,7 in februari)

- VS S&P Global: uit voorlopige cijfers bleek dat groei was omgeslagen in krimp (van 52,9 naar 49,7)

- VS ISM: vorige maand was sprake van een groeivertraging (van 54,0 in december naar 52,8 in januari)

's Avonds verschijnt het Beige Book van de Fed, dat een beeld geeft van de Amerikaanse economie. Loonstrookjesverwerker ADP presenteert een banenrapport, dat geldt als voorproefje van het non-Farm Payroll Report van vrijdag. Ook komen er enkele Amerikaanse bedrijven met cijfers: Foot Locker, Kroger (na de lunch) en HP Enterprise (na sluiting Wall Street).

Dit is de agenda voor de rest van de dag:

- 08:45 - Industriële productie - Januari (Fra)

- 09:55 - Inkoopmanagersindex diensten - Februari def. (Dld)

- 10:00 - Inkoopmanagersindex diensten - Februari def. (eur)

- 10:30 - Inkoopmanagersindex diensten - Februari def. (VK)

- 11:00 - Producentenprijzen - Januari (eur)

- 13:00 - Hypotheekaanvragen - Wekelijks (VS)

- 13:00 - Foot Locker - Cijfers vierde kwartaal (VS)

- 13:00 - Kroger - Cijfers vierde kwartaal (VS)

- 14:15 - Banenrapport ADP - Februari (VS)

- 15:45 - Inkoopmanagersindex diensten S&P - Februari def. (VS)

- 16:00 - Inkoopmanagersindex diensten ISM - Februari def. (VS)

- 16:00 - Fabrieksorders - Januari (VS)

- 16:30 - Olievoorraden - Wekelijks (VS)

- 20:00 - Federal Reserve - Beige Book (VS)

- 22:00 - Hewlett Packard Enterprise - Cijfers eerste kwartaal (VS)

U bent weer bijgepraat. Veel succes en vooral plezier vandaag!