REITs reageerden initieel gelaten na de Amerikaanse verkiezingen, als gevolg van bewegingen in de obligatiemarkt, maar real estate investment trusts zijn meer dan een spel met rentetarieven.

De comeback van Donald Trump in de Amerikaanse politiek is een feit. Met een krachtig mandaat van de kiezers en een door de Republikeinen gedomineerd Congres, heeft hij nu meer speelruimte dan tijdens zijn vorige termijn. Er zal veel geschreven worden over zijn handelsbeleid, immigratieplannen en binnenlandse politiek, maar hier richten we ons kort op de mogelijke impact op de REIT’s markt in de Verenigde Staten wat ook gevolgen zou kunnen hebben voor wereldwijde vastgoedportefeuilles gezien de 60% allocatie in de wereldwijde Morningstar Global Real Estate index.

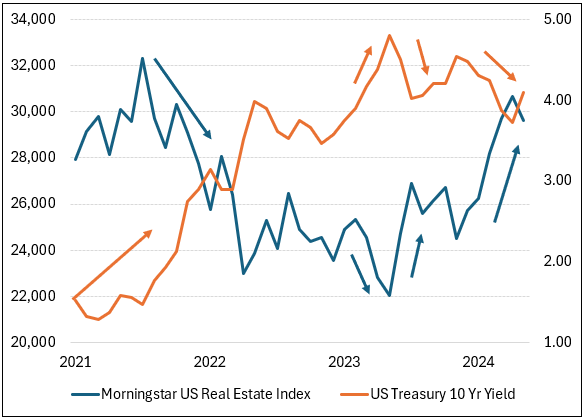

Rentegevoelige aandelensectoren, waaronder REITs daalden de dag na de verkiezingen, maar herstelden zich sindsdien. Bovendien kwam die initiele negatieve reactie na een 12,3% rally voor de Morningstar US Real Estate index en 12,5% voor de Morningstar Global Real Estate index in het derde kwartaal gemeten in euro ten opzichte van slechts 2,6% voor de Morningstar Global TME index.

Na moeilijke jaren zijn die sterke prestaties een reden voor optimisme onder sommige beleggers, maar de mooie derde kwartaalrendementen kwamen er vermoedelijk wel grotendeels door de daling van de reële rente en de verwachting voor meer renteverlagingen in 2025.

Inflatie comeback?

Obligatiebeleggers zijn sceptisch over de belofte van Trump om de inflatie te bestrijden, terwijl hij tegelijkertijd belastingverlagingen doorvoert en de rentetarieven liever lager ziet. Deze doelstellingen zijn moeilijk met elkaar te verenigen, aangezien agressieve belastingverlagingen en deregulering weliswaar economische groei en consumptie kunnen stimuleren, maar ook het risico van oplopende inflatie met zich meebrengen.

Ook wordt verwacht dat verhoogde invoertarieven de prijzen van consumptiegoederen verder zal opdrijven. Dit alles zou op zijn beurt juist kunnen leiden tot hogere rentetarieven. Het rendement op 10-jarige Amerikaanse staatsobligaties, een belangrijke maatstaf in de waarderingsmodellen van beleggers, steeg tot bijna 4,5% voor leningen met een looptijd van 10 jaar terwijl die eind september nog op 3,8% lag. Hoge financieringskosten zijn het kryptonite van de vastgoedsector en zijn invers gecorreleeerd aan de beursgenoteerde vastgoedaandelenindex.

De Trump factor

Tegenover een stabilisatie of mogelijke stijging van de rentetarieven staat dat het verwachte dereguleringsbeleid van toekomstig president Trump weleens een ruggesteun zou kunnen zijn voor infrastructuur, energie en vastgoedaandelen. Zo zou de Trump administratie het bijvoorbeeld makkelijker kunnen maken voor ontwikkelaars om grootschalige projecten uit te voeren.

Beleggen

De impact van beleidsbeslissingen is niet evenredig. De volgende drie REIT-aandelen noteren tegen grote kortingen ten opzichte van de intrinsieke waarde, volgens Morningstars aandelenanalisten.

- Pebblebrook Hotel (PEB) -hotel/motel- 47% discount to fair value of USD 25,5; dividend yield 0,3%.

- Park Hotels & Resorts (PK) -hotel/motel- 40% discount to fair value of USD 25; dividend yield 6,8%.

- Kilroy Realty (KRC) -office- 31% discount to fair value of USD 59; dividend yield 5,2%.

Andere op de lijst van Morningstars analisten per 13 november waren Americold (COLD), Sun Communities (SUI), Healthpeak Properties (DOC), Host Hotels & Resorts (HST), Realty Income (O) en Crown Castle (CCI).

Fondsen zijn uiteraard ook een optie. Morningstars manager research analisten geven een positieve beoordeling aan de volgende actief en passief beheerde fondsen die beleggers blootstelling geven aan wereldwijde of Noord-Amerikaanse REITs.

- AXA Global Real Estate Securities (actief)

- Neuberger Berman US Real Estate Securities (actief)

- Janus Henderson Global Real Estate Equities Income (actief)

- Amundi FTSE EPRA/ NAREIT Global Developed ETF (passief)

- Amundi IS FSE EPRA NAREIT Global (passief)

- iShares Developed Real Estate Index (passief)

- iShares US Property Yield ETF (passief)

- iShares Developed Markets Property Yield ETF (passief)

- HSBC FTSE EPRA/ NAREIT Developed ETF (passief)

Over REIT’s

REIT’s zijn beurgenoteerde fondsen die vastgoedportefeuilles bezitten met daarin kantoorgebouwen, winkelcentra, hotels, appartementen en andere panden die inkomsten genereren uit huur- en vermogensgroei. Ze kunnen echter ook investeren in vastgoed door leningen te verstrekken of over te nemen. Ze verschillen van traditionele vastgoedaandelen doordat ze vervolgens ten minste 90% van dat inkomen aan beleggers moeten uitbetalen in de vorm van dividenden.

Dat brengt ook risico’s met zich mee, want door die regel kunnen ze geen buffer aanleggen, terwijl hun leningen ook gewoon doorlopen (steeds vaker tegen hogere rentelasten) en dat maakt hen rentegevoelig. Lagere huurinkomsten maken het moeilijker om aantrekkelijke uitkeringen aan aandeelhouders aan te bieden terwijl lagere huurinkomsten en risicovollere huurdersprofielen de neiging hebben om de vastgoedwaarde te verlagen.

Thomas De Fauw is analist multi-asset fondsen bij Morningstar Benelux.