Dit jaar vindt er op de wereldwijde beurzen een stijlrotatie plaats, waarbij beleggers kiezen voor waardeaandelen in plaats van groeiaandelen. Waardeaandelen weten voor het eerst sinds 2016 beter te presteren dan groeiaandelen.

Beleggers hebben jarenlang hun geld richting groeiaandelen gemanouvreerd, maar ook die trend is over de eerste zes maanden van dit jaar gedraaid.

Problematisch voor duurzame beleggers

Voor duurzame beleggers is dit problematisch, omdat er slechts een gering aantal duurzame fondsen voorhanden is die hun ESG-focus weten te combineren met een waardestijl.

Dit jaar staan aandelenmarkten flink in het rood. Zo noteert de MSCI World index per eind juni 2022 een verlies van 13,53%. Hoewel waardeaandelen zich niet volledig aan de malaise onttrekken, is het verlies voor de MSCI World Value index met 4,45% aanzienlijk minder sterk. We registreren dus een outperformance voor de waardestijl ten opzichte van groei en het is enige tijd geleden dat we die conclusie konden trekken. Om precies te zijn was 2016 de laatste keer dat dit gebeurde.

We spreken dit jaar dus van een stijlrotatie waarbij de voorkeur van beleggers van groeiaandelen verschoven is naar waardeaandelen. Dit stelt beleggers voor een dilemma, want de afgelopen jaren vloeide er veel geld richting fondsen gericht op groeiaandelen.

Fondsvermogen groeiaandelen: van 89 naar 362 miljard euro

Zo bedroeg het fondsvermogen in de aandelen wereldwijd large-cap groei-categorie van Moningstar 89 miljard euro per eind 2016. Zes jaar later bedraagt dat maar liefst 362 mijard euro. Hoewel positieve rendementen over die periode belangrijk hebben bijgedragen aan deze toename, was de netto instroom van nieuw beleggersgeld van 125 miljard euro ook substantieel.

Hoe anders was dat voor de categorie aandelen wereldwijd large-cap waarde. Het beheerde vermogen nam weliswaar toe van 57 miljard euro eind 2016 naar 62 miljard euro per eind 2021, maar dit staat toch in schril contrast met de ontwikkeling van groeiaandelenfondsen. Bovendien was hier sprake van een netto uitstroom van 6 miljard euro.

Beleggers zijn bezig met herschikken

Maar ook in geldstromen zien we een kentering in 2022. Waardefondsen zagen een instroom van bijna 5 miljard euro in de eerste zes maanden van dit jaar, terwijl groeifondsen bijna 12 miljard zagen wegvloeien. Beleggers zijn dus bezig om hun portefeuilles te herschikken, maar voor duurzame beleggers is dit bepaald geen sinecure. Er blijken namelijk nauwelijks fondsen te zijn die én een waardekarakter hebben én duurzaamheid integreren in het beleggingsbeleid.

Dit blijkt al snel als we een snelle schets van het duurzame landschap onder wereldwijde aandelenfondsen maken. Daarbij hanteren we de classificering van de Sustainable Financial Disclosure Regulation, kortweg SFDR, als definitie van duurzaamheid. Oftewel, we kijken naar alle fondsen die zijn geclassificeerd als Article 8 en Article 9 onder deze regelgeving.

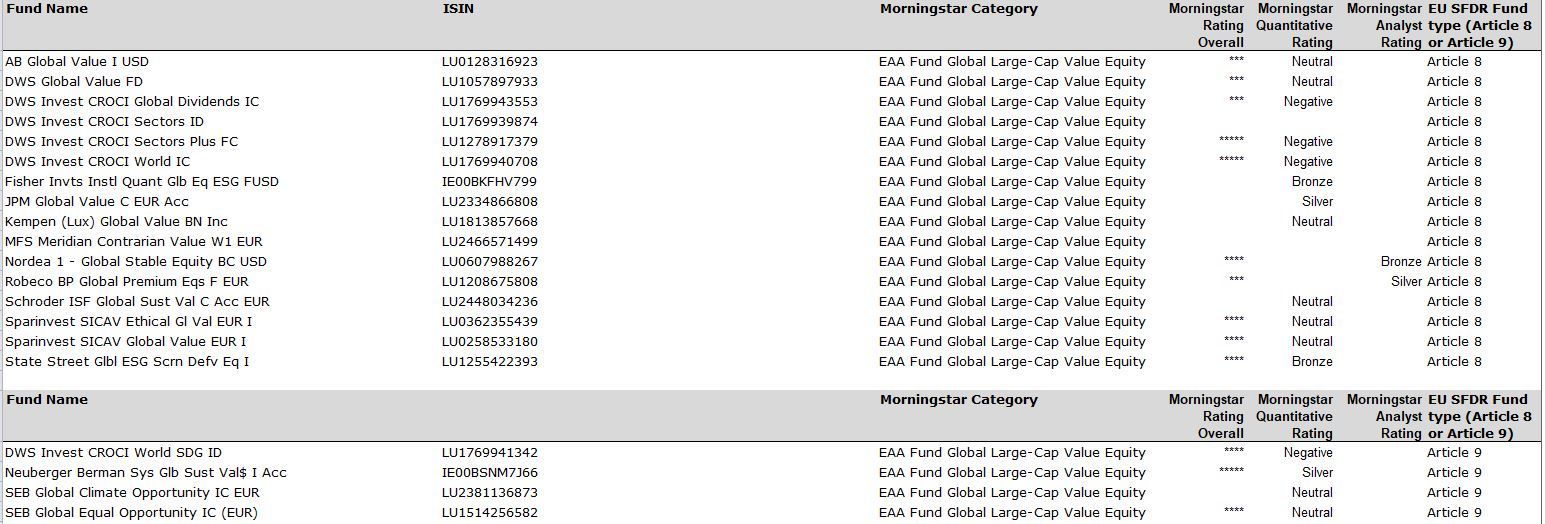

In Nederland zijn er in totaal 296 wereldwijde aandelenfondsen beschikbaar die onder deze definitie vallen en die zijn dan weer onder te verdelen in 219 Article 8- en 77 Article 9-fondsen. Daarvan is er echter een gering aantal dat een waardekarakter heeft. De categorie aandelen wereldwijd large-cap waarde omvat slechts 16 Article 8 fondsen en dat aantal neemt zelfs af tot slechts 4 voor Article 9-fondsen.

Typische waardesectoren voldoen vaak niet aan duurzaamheidscriteria

Dat gebrek aan duurzame waardefondsen is eenvoudig te verklaren. Immers, veel typische waardesectoren, zoals conventionele energie, mijnbouw, tradionele banken en tabak voldoen niet aan veel gestelde duurzaamheidscriteria. Aan de andere kant zijn veel duurzaam geachte bedrijven veelvuldig te vinden in groeisectoren zoals nieuwe energie en technologie.

In het bijgevoegde overzicht treffen we twee fondsen die ook door Morningstar analisten worden gevolgd, Nordea Global Stable Equities en Boston Partners Global Equity. Het eerstgenoemde fonds heeft een kwantitatieve benadering met een focus op risico en kwaliteit, terwijl er ook een sterke waarderingsdiscipline is. Hoewel ze niet de topprioriteit zijn, spelen ESG-overwegingen ook een rol in de uiteindelijke aandelenselectie. Het fonds heeft een Morningstar Analyst Rating van Bronze.

Het tweede fonds, Boston Partners Global Equity, heeft een Morningstar Analyst Rating van Silver. De strategie is research-gedreven waarbij een initiele kwantitatieve screening wordt aangevuld met diepgaande fundamentale research op de overgebleven kandidaten. Hoewel het fonds is geclassificeerd als Article 8, spelen ESG-criteria niet of nauwelijks een rol in het beleggingsproces.

Het is nog een hele klus om een duurzaam waardefonds te vinden

Dit maakt duidelijk dat het voor duurzame beleggers nog een hele klus is om een duurzaam waardefonds te vinden. Een fonds kan namelijk wel aangemerkt zijn als een strategie die ESG-criteria in ogenschouw neemt, maar in de praktijk zal dat vaak betekenen dat deze niet voldoen aan de maatstaven die duurzame beleggers hanteren.

Ronald van Genderen, CFA

is fondsanalist bij Morningstar Benelux