In De Grafiek van de Maand bespreken afwisselend Jeroen Blokland, Jack Neele en Peter van der Welle van Robeco een grafiek. Het onderwerp kan van alles zijn, zolang het met beleggen, economie of financiën te maken heeft.

Het IMF kwam deze week naar buiten met haar nieuwe voorspellingen voor de wereldeconomie. En die waren op zijn zachts gezegd niet al te best. De komende kwartalen worden historisch slecht en ook daarna blijven de risico’s groot.

Toch hebben financiële markten de afgelopen weken een stevig herstel laten zien. Zijn deze ontwikkelingen met elkaar te rijmen of komen de markten opnieuw onder druk te staan?

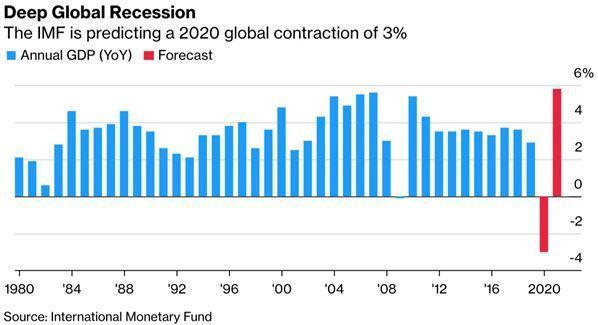

Grootste krimp in bijna 100 jaar

Het IMF voorspelt dat de wereldeconomie dit jaar met maar liefst 3% krimpt. Dat is de grootste teruggang van de wereldeconomie in bijna 100 jaar. Het is niet voor niets dat het IMF de recessie de naam ‘Great Lockdown’ recessie heeft meegegeven. Want na de ‘Great Depression’ en de ‘Great Financial Crisis’ haalt ook deze recessie de geschiedenisboeken.

Drastische maatregelen

Het is geen verrassing dat landen die het hardst zijn geraakt, en de meest drastische maatregelen hebben moeten nemen om het coronavirus te bestrijden, ook de grootste economische krimp laten zien.

Italië, het epicentrum van de uitbraak in Europa, ziet haar economie in de IMF-schatting maar liefst 9% kleiner worden dit jaar. Spanje (-8%), Duitsland (-7%) en ook de Verenigde Staten (-6%) zie hun BBP eveneens flink teruglopen.

Slechtste jaar sinds Grote Depressie, markten toch in de lift

En dat is nog niet alles. Deze schattingen van het IMF zijn op basis van de veronderstelling dat er later in het jaar niet nog een tweede uitbraak van het virus volgt. Ondanks het vooruitzicht op het economisch (maar ook op veel andere gebieden uiteraard) gezien slechtste jaar sinds de Grote Depressie, zitten de financiële markten de laatste weken weer in de lift.

The MSCI Wereldindex staat meer dan 20% hoger dan de bodem in de laatste week van maart. High yield-obligaties en investment grade-obligaties hebben ook een flink deel van de eerdere verliezen goedgemaakt. Maar lopen markten daarmee niet voor de muziek uit?

Snel en kordaat ingrijpen

In sommige gevallen misschien minder ver dan gedacht. In tegenstelling tot bijvoorbeeld de Grote Financiële Crisis van 2008/2009 is de reactie van zowel centrale banken en overheden dit keer zowel groots als snel.

De fiscale stimulans is grofweg gelijk aan 3% van het BBP, dubbel zoveel als in 2009. De Federal Reserve heeft een ongekend groot kwantitatief verruimingsprogramma opgezet waarbij massaal obligaties worden opgekocht en de centrale bank balans hard oploopt. Ook de ECB koopt op grote schaal (bedrijfs)obligaties.

Dat laatste is goed nieuws voor bedrijfsobligaties. Zeker omdat de Fed zowel in de primaire (uitgifte van obligaties) als de secundaire (verhandelbaar op de beurs) markt obligaties opkoopt. Daar komt bij dat bedrijven een bedrag groter dan hun huidige schuld mogen lenen aan de Fed. Het ‘doorrollen’ van aflopende schulden naar nieuwe leningen is daarmee verzekerd.

Afgelopen week ging de Fed nog een stapje verder door ook leningen te kopen van bedrijven die in kredietwaardigheid van investment grade naar high yield terugzakken. Dit alles met het doel om zo min mogelijk bedrijven tijdens de recessie failliet te laten gaan en om banen te behouden. Dit heeft al geleid tot een forse daling van de renteopslag op zowel investment grade als high yield-obligaties

Voorzichtiger met aandelen

En aandelen? De Fed en de ECB kopen niet direct aandelen. Toch werken de opkoopprogramma’s ook hier zeer waarschijnlijk positief door, omdat de liquiditeit op de obligatiemarkten is gewaarborgd. Daarnaast zorgen de stimulerende maatregelen ervoor dat de recessie relatief kort is en de winsten later in het jaar weer kunnen gaan herstellen.

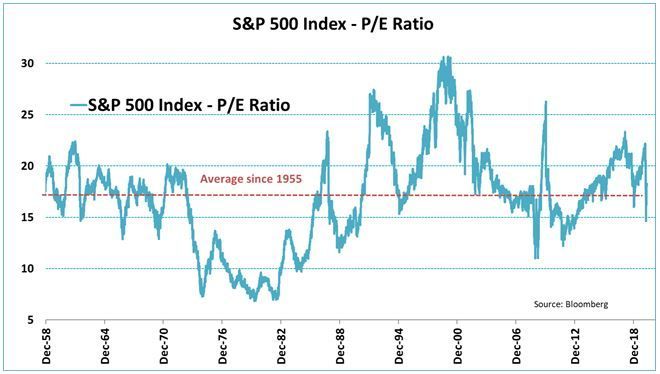

Toch zijn we ten aanzien van aandelen voorzichter dan voor bedrijfsobligaties. De waardering van de S&P 500 Index ligt inmiddels weer op 18, en is minder aantrekkelijk dan die van bedrijfsobligaties. Ook is de waardering minder ver teruggezakt dan tijdens eerdere grote recessies. Daar komt bij dat het bijzonder lastig is te zeggen hoever de winsten terug gaan vallen.

Wellicht dat het pas begonnen winstseizoen iets meer duidelijkheid kan geven, al wordt het voor bedrijven bijzonder lastig iets zinnigs te zeggen over de komende kwartalen.

Diepe maar snelle recessie?

Samengevat kan een belangrijk gedeelte van het herstel op de financiële markten worden verklaard door het kordate optreden van zowel centrale banken als overheden. Dit zou ertoe moeten leiden dat de Great Lockdown-recessie, hoewel diep, ook snel voorbij zou moeten zijn. Vooral voor bedrijfsobligaties die in massale hoeveelheden door centrale banken worden gekocht zijn de vooruitzichten minder somber dan enkele weken geleden.

Ten aanzien van aandelen zijn we in de Multi Asset-portefeuilles voorzichter. Nu duidelijk wordt dat economieën maar langzaam weer opengaan, moet de kans op een terugval op de markten sowieso niet worden onderschat.

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.