De risicobereidheid onder beleggers is momenteel groot. Op Wall Street zagen we een aantal nieuwe all time highs en ook voor de AEX geldt dat we op de hoogste niveaus sinds jaren staan.

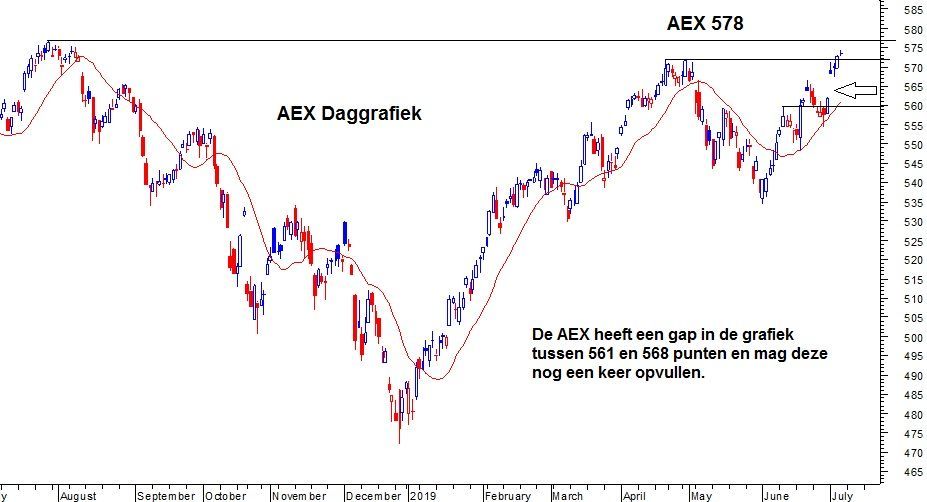

Vaste lezers van mijn column weten inmiddels dat mijn koersdoel voor de AEX de oude top uit mei 2001 is, de 609 punten. De index is vanaf september 2011 aan een enorme opmars bezig vanaf globaal 256 naar nu 573 punten. Inmiddels zijn we dus acht jaar in herstel en onderweg en dat zal richting 2020 gaan doorzetten in mijn visie.

Overname voor Philips?

Veel fondsen laten een uitstekende performance zien. Defensieve waarden zoals Unilever, DSM en Heineken staan op, of richting all time highs. De overnamegolf zorgt ook voor veel fantasie bij aandeelhouders en zorgt voor een mooie premie bij een hoop fondsen.

De lage rentestanden zorgen ervoor dat bedrijven die veel geld in kas hebben, op zoek zijn naar kwalitatief goede overnames. Philips heeft ook een mooie oorlogskas en mag wat mij betreft in de healthcare sector nog een grote overname gaan doen. Het fonds is keurig op weg naar mijn koersdoel van 42 euro en staat ook in mijn kooplijst van 2019.

AEX: stijging naar 609

Het technische plaatje van de AEX ligt er prima bij. Als we kijken naar de daggrafiek, hebben we steun op 568, 563, 558 en 548 punten. Weerstand van betekenis hebben we op 573, 578, 585 en 593 punten.

Afgelopen weekend was de G20-meeting, de AEX sloot vrijdag af op 561 punten en ging maandag open op 568 punten, in de grafiek zit nu een gap van 7 punten. In negen van de tien gevallen wordt een gap geheel, of zeker voor een deel gevuld, een eventuele terugval naar bijvoorbeeld 563 punten, zou een mooi punt kunnen zijn om lang lopende calls op de AEX te kopen of een turbo long voor de verwachte stijging naar AEX 609.

Financiële waarden

Het wordt beleggers momenteel erg makkelijk gemaakt. Globaal staan de meeste aandelen binnen de AEX allemaal op hele mooie plussen.

Negatieve uitschieters zijn de financiële waarden. Het koersdoel van ING heb ik recent verhoogd naar 16 euro en vanaf de huidige 10,30 euro mag er dus een mooie rit gemaakt gaan worden is mijn idee. Ook ben en blijf ik zeer positief over het aandeel Aegon. Het aandeel mag weer op weg naar 5,20 en daarna naar 5,80 euro.

Geen duidelijke richting TomTom

TomTom heeft zeer lange tijd moeit gehad om een duidelijke richting in te slaan, en dan bedoel ik zowel het bedrijf zelf, als de grafiek. TomTom gaat steeds meer HD-kaarten en inbouwsystemen leveren voor auto’s die geschikt zijn om zelfstandig te rijden, ook wel autonoom genoemd.

TomTom werkt op vele vlakken aan dit project en hiermee komen de kaarten van TeleAtlas absoluut van pas. De afgelopen maanden zagen we natuurlijk met grote regelmaat nieuws voorbijkomen dat TomTom weer deals sloot met automotive fabrikanten voor het leveren van navigatie-apparatuur.

Zoals eerder in mijn columns aangehaald, zorgt zo'n contract niet direct voor geld in de la bij TomTom. Immers, na het tekenen van een contract wordt er een heel traject gestart en moet in veel gevallen bepaalde navigatie-apparatuur aangepast worden aan een bepaald automodel. Maar, voor de langere termijn gaan deze deals uiteraard aanzienlijk bijdragen aan de omzet en winst voor TomTom.

Terugtest voor TomTom

De consumentendivisie heeft het uiteraard zwaar en men is zich meer aan het richten op de corporate-divisie en dat gaat op de langere termijn zeker zijn vruchten afwerpen, is mijn visie. Immers, de tijd dat u een losse navigatie-unit kocht voor in uw auto is inmiddels voorbij. Op iedere smartphone zit tegenwoordig gratis navigatie.

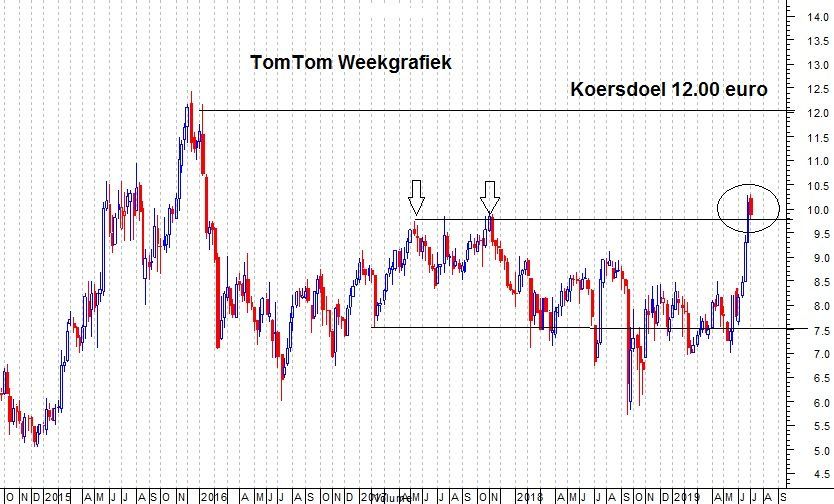

Beleggers vragen zich natuurlijk af wanneer al die aangekondigde deals met automotivefabrikanten nu een keer tot uiting komen in de cijfers. Technisch gezien zie ik een patroon vanaf 2017 tussen 7,50 euro als steun en 9,75 euro als weerstand. Recent is het fonds eindelijk boven de 9,75 euro uitgebroken. Dat ging gepaard met een goed volume en nu staan we alweer op 10,00 euro.

Eventueel mag er nu een terugtest verwacht worden van het uitbraakpunt rond 9,75 euro en dan wil ik weer instappen voor een verwachte rit naar mijn koersdoel van 12 euro.

Beijer heeft zakelijk calls AkzoNobel en PostNL. Privé heeft hij longposities in Shell, Ahold en PostNL.

John Beijer is onafhankelijk beursanalist en heeft vijfentwintig jaar ervaring met de handel in aandelen, opties, futures en turbo's. In zijn columns combineert John Beijer kwantitatieve signalen met fundamentele analyse en een grote dosis eigen visie. De informatie in deze column is niet bedoeld als individueel beleggingsadvies of als individuele aanbeveling tot het doen van bepaalde beleggingen. Beleggers wordt geadviseerd bij elke beleggingsbeslissing contact op te nemen met zijn of haar financiële adviseur. John Beijer heeft geen posities in individuele aandelen en beleggingsfondsen. Als posities worden ingenomen in de aandelen of fondsen waarover wordt geschreven, zal dit onder aan de column worden vermeld.