In De Grafiek van de Maand bespreken afwisselend Jeroen Blokland, Léon Cornelissen en Peter van der Welle van Robeco een grafiek. Het onderwerp kan van alles zijn, zolang het met beleggen of financiën te maken heeft. Vandaag de zesde Grafiek van de Maand.

Mensen lijken gevoeliger voor een overtuigend verhaal dan voor harde cijfers, ook al wijzen die op het tegendeel. Maar eigenlijk moeten we meer belang hechten aan de manier waarop beslissingen tot stand komen dan aan het begeleidende commentaar.

De Israëlische psycholoog en Nobelprijswinnaar Daniel Kahneman heeft aangetoond dat gedragsvoorkeuren onze besluitvorming en focus verstoren. Een van mijn favorieten is base rate neglect: de neiging om beoordelingen over toekomstige kansen te baseren op informatie die we op de plank hebben liggen zonder te onderzoeken wat in het verleden het vaakst is voorgekomen.

Intuïtieve manier van denken

Kahneman noemt deze snelle, intuïtieve manier van denken ‘what you see is all there is’. Volgens hem heeft die vaak de overhand boven de rustige manier van denken, die probeert uit te vogelen wat het basisscenario is.

Dit basisscenario speelt ook een belangrijke rol in assetallocatie, zelfs als er tekenen zijn dat het ‘deze keer mogelijk anders is’. In onze onlangs gepubliceerde Expected Returns 2019-2023 passen we de inzichten van Kahneman toe.

We nemen daarin het historische langetermijngemiddelde van een beleggingscategorie als stabiele basis – de onvoorwaardelijke kijk op beleggingsrendement. Daarna bepalen we hoe nauwkeurig die stabiele basis is door te kijken naar de toekomstige staat van de economie en de financiële markten, op basis van werkelijke omstandigheden.

Natuurlijke drang naar evenwicht

In een vrijemarkteconomie is er een natuurlijke drang naar een evenwichtige prijsvorming die past bij de onderliggende factoren van een belegging. De wereldeconomie beweegt echter altijd rond een evenwicht over de lange termijn.

Om de verwachte rendementen te bepalen moeten we dus ons basisscenario afstemmen op de feiten. Waar bevinden we ons in de economische cyclus? Hoe verhouden de huidige waarderingen zich tot het historische gemiddelde? Kunnen we grote schokken verwachten?

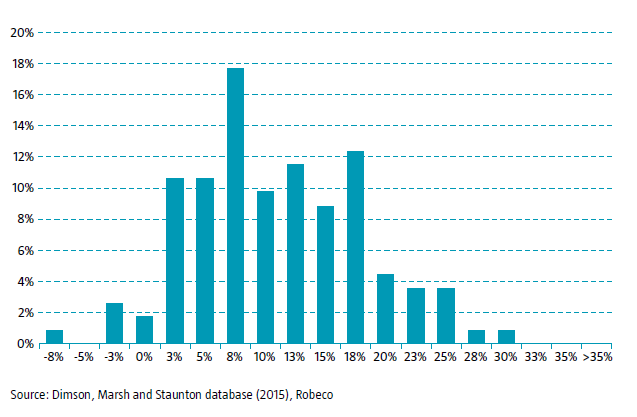

Dit levert een verwacht rendement op voor de komende vijf jaar, dat heel goed fors kan afwijken van het meest voorkomende rendement over zo’n periode. Kortom, ook het historische gemiddelde is feilbaar.  Frequentieverdeling van het gemiddelde, voortschrijdende aandelenrendement sinds 1900

Frequentieverdeling van het gemiddelde, voortschrijdende aandelenrendement sinds 1900

Bovenstaande grafiek uit onze meest recente Expected Returns illustreert dit principe. Hierin staan de frequenties van het gemiddelde, wereldwijde jaarrendement op aandelen over een horizon van vijf jaar.

De cijfers gaan terug tot het jaar 1900. Zo is een gemiddeld rendement van 8% (in dollars) het vaakst voorgekomen over een horizon van vijf jaar, met een frequentie van 17,7%. Let ook op hoe zeldzaam (slechts 3,5% van de gevallen) een negatief wereldwijd aandelenrendement over een periode van vijf jaar was in de afgelopen 118 jaar.

Harde realiteit

Als we geen idee zouden hebben van de toekomstige staat van de economie en de waarderingen, dan zouden we ons verwachte rendement moeten baseren op deze historische verdeling door gewoon het gemiddelde te nemen (of de mediaan gezien de scheefheid van de verdeling). Een rendement van 8-10% lijkt dan de best mogelijke schatting.

Voor de komende vijf jaar is het historische gemiddelde echter niet heilig. We moeten namelijk ook rekening houden met de harde realiteit. Uit onze analyse blijkt dat aandelen de komende vijf jaar waarschijnlijk een benedengemiddeld rendement genereren.

Recessie onvermijdelijk

Dat komt omdat de aandelenwaarderingen (vooral in de VS) op dit moment historisch gezien hoog zijn. Bovendien is een recessie ergens in de komende vijf jaar vrijwel onvermijdelijk. Deze combinatie resulteert in een verwacht wereldwijd rendement dat (tijdelijk) lager uitvalt dan de hierboven genoemde 8-10%.

De lage volatiliteit van nu zal uiteindelijk leiden tot een hoge volatiliteit. Ons basisscenario is een wereldwijd aandelenrendement van ongeveer 4% in euro’s. Dit lijkt behoorlijk mager gezien het jaarrendement van 12,7% (niet afgedekt, in euro’s) over de afgelopen vijf jaar, maar historisch gezien is het niet uitzonderlijk laag.

Goed nieuws

Het goede nieuws is dat we vasthouden aan onze verwachting dat aandelen de komende vijf jaar een hoger rendement genereren dan andere (risicovolle) beleggingscategorieën. Daarom luidt onze boodschap: aandelen zijn goed voor de lange termijn, maar let wel op het neerwaartse risico.

Heeft u een onderwerpsuggestie voor de volgende Grafiek van de maand? Ideeën zijn altijd welkom! Laat het ons weten via redactie@belegger.nl.

Peter van der Welle is sinds 2012 beleggingsstrateeg bij Robeco Investment Solutions. Hiervoor was hij werkzaam bij MN, het CBS en de NIBC. Van der Welle is econoom en gespecialiseerd in statistiek, multi-asset allocatie en monetaire economie. Hij studeerde algemene economie aan de Universiteit van Tilburg. Meer informatie over Van der Welle treft u hier.