Nieuw bij Belegger.nl: De Grafiek van de Maand. Iedere maand bespreken afwisselend Lukas Daalder en Jeroen Blokland van Robeco een grafiek. Het onderwerp kan van alles zijn, zo lang het met beleggen of financieën te maken heeft. Lukas Daalder bijt deze maand het spits af.

Nu de krantenkoppen vooral gaan over handelsoorlogen, marktvolatiliteit en Russische diplomaten, zou u bijna het goede nieuws van deze week over het hoofd zien: het is Frankrijk gelukt het overheidstekort terug te brengen naar een niveau onder de 3%!

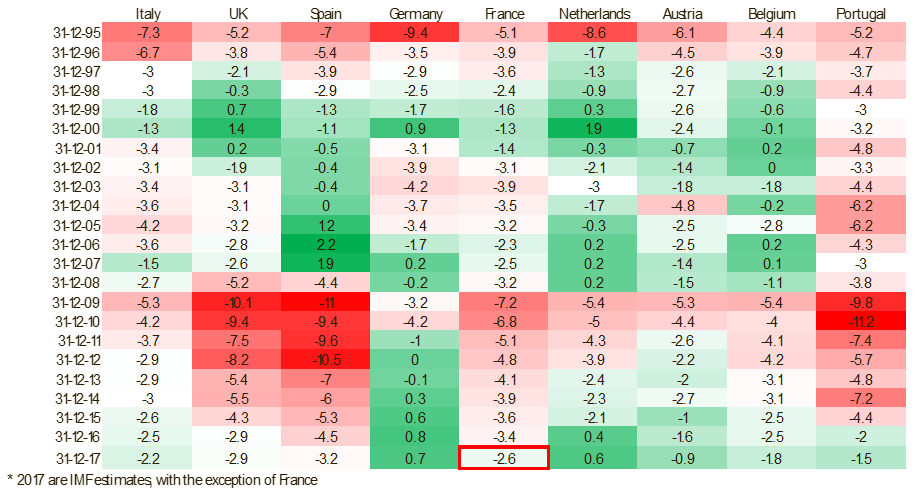

Dankzij meevallende belastinginkomsten is het begrotingstekort van Frankrijk in 2017 gekrompen naar 2,6% van het bbp. Dat betekent dat alle grote landen van de eurozone, met uitzondering van Spanje, in 2017 hebben voldaan aan de Europese stabiliteitsnorm.

Of deze 3%-norm een goede of een slechte zaak is, staat de afgelopen jaren behoorlijk ter discussie. Veel mensen beweren dat de groei van de Europese economie sinds 2009 veel hoger was uitgevallen als regeringen meer hadden kunnen uitgeven. Volgens deze speculaties is die 3% slechts een willekeurig gekozen doel dat op de lange termijn weinig toegevoegde waarde biedt.

Waarom zou je bij deze extreem lage rente – waardoor regeringen tegen vrijwel nul kosten hun projecten kunnen financieren – niet meer lenen en meer uitgeven, was de redenering. Tegenstanders wezen erop dat schuld op dit moment misschien wel kosteloos is, maar wat als je die schuld moet herfinancieren over bijvoorbeeld tien jaar? De kosten van de vergrijzing groeien naar verwachting exponentieel in de toekomst en dus moet je juist nu alert zijn op tekorten!

Ze zien iets over het hoofd

Een interessante discussie, dat wel, maar ze zien over het hoofd dat het idee was gemeenschappelijke grenzen te stellen in een markt met een gemeenschappelijk munt. Die grens – ongeacht de hoogte ervan – is bedoeld om te voorkomen dat de financiële stabiliteit van de verschillende lidstaten te veel uiteen gaat lopen.

Griekenland is een duidelijk voorbeeld van wat er kan gebeuren als de financiële situatie van een land volkomen uit de hand loopt: een enorme druk binnen de muntunie die het hele systeem uiteindelijk op zijn grondvesten doet schudden. Zolang regeringen voor hun tekort min of meer hetzelfde pad volgen en de nominale groei ongeveer gelijk loopt, zal de schuld (optelsom van alle tekorten) over de langere termijn convergeren, wat leidt tot stabiliteit binnen de groep.

Grafiek van de maand

Als u dit in het achterhoofd houdt, vergaat u de lust tot juichen al gauw. Kijk maar naar de grafiek van deze maand. Sinds de introductie van de euro in 1999 is Frankrijk er nog maar 6 van de 19 keer in geslaagd de doelstelling te halen, terwijl het gemiddelde begrotingstekort over deze periode 3,5% bedroeg.

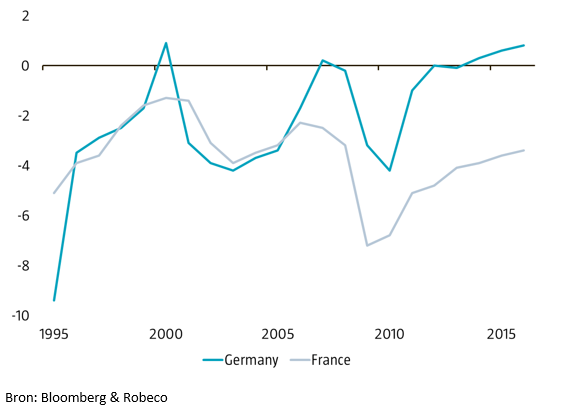

De laatste keer dat Frankrijk de magische 3%-grens wist te halen, was 10 jaar geleden. Het verschil met buurland Duitsland is opvallend: in de periode tot 2007 was het tekort in beide landen nog vergelijkbaar, maar daarna is het gat geleidelijk gegroeid. Duitsland heeft de laatste vier jaar zelfs een begrotingsoverschot.

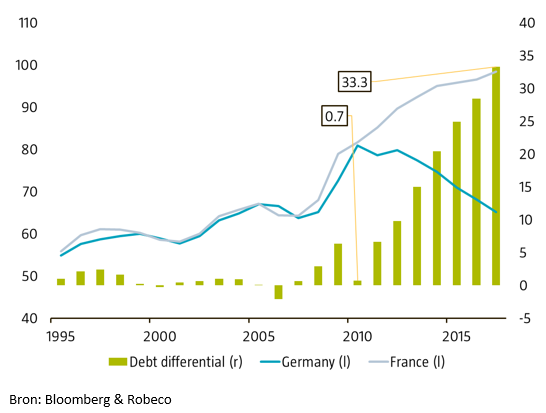

Bent u nu nog niet overtuigd door de cijfers, dan heb ik ook nog een derde grafiek voor u. Deze toont voor beide landen de ontwikkeling van de schuldquote door de jaren heen. De groene balken geven aan hoe het verschil in schuldquote tussen Frankrijk en Duitsland fors is opgelopen.

In 2010 stond de schuldquote in beide landen nog op ruwweg 81% en bedroeg het onderlinge verschil slechts een marginale 0,7 procentpunt. Daarna is het gat in slechts zeven jaar tijd gegroeid naar maar liefst 33,3 procentpunten! Dankzij het strenge begrotingsbeleid van Duitsland is de schuld gedaald naar 65% van het bbp – nog steeds boven de norm van 60% volgens het stabiliteitspact – terwijl die ratio in Frankrijk over dezelfde periode is opgelopen naar 98%.

Ernstig waarschuwingssignaal

Kortom, het belangrijkste nieuws is niet dat Frankrijk erin is geslaagd de 3%-norm te halen. Veel belangrijker is dat de schuld van de twee grootste economieën binnen de eurozone aanzienlijk uiteen is gelopen. En dat zien wij als een ernstig waarschuwingssignaal voor de toekomst van deze economische regio.

Heeft u een onderwerpsuggestie voor de volgende Grafiek van de Maand? Ideeën zijn altijd welkom! Laat het ons weten via redactie@belegger.nl.

Lukas Daalder is CIO voor Robeco Investment Solutions en is sinds 2009 werkzaam bij Robeco. Hiervoor was hij werkzaam bij IMC marketmakers, Bank Oyens van Eeghen, Amstgeld en Rabobank. Hij begon zijn carrière in de beleggingssector in 1992, na afronding van zijn economische studie aan de Universiteit van Amsterdam. Hij is daarnaast bekend als vaste columnist van het Financieele Dagblad.