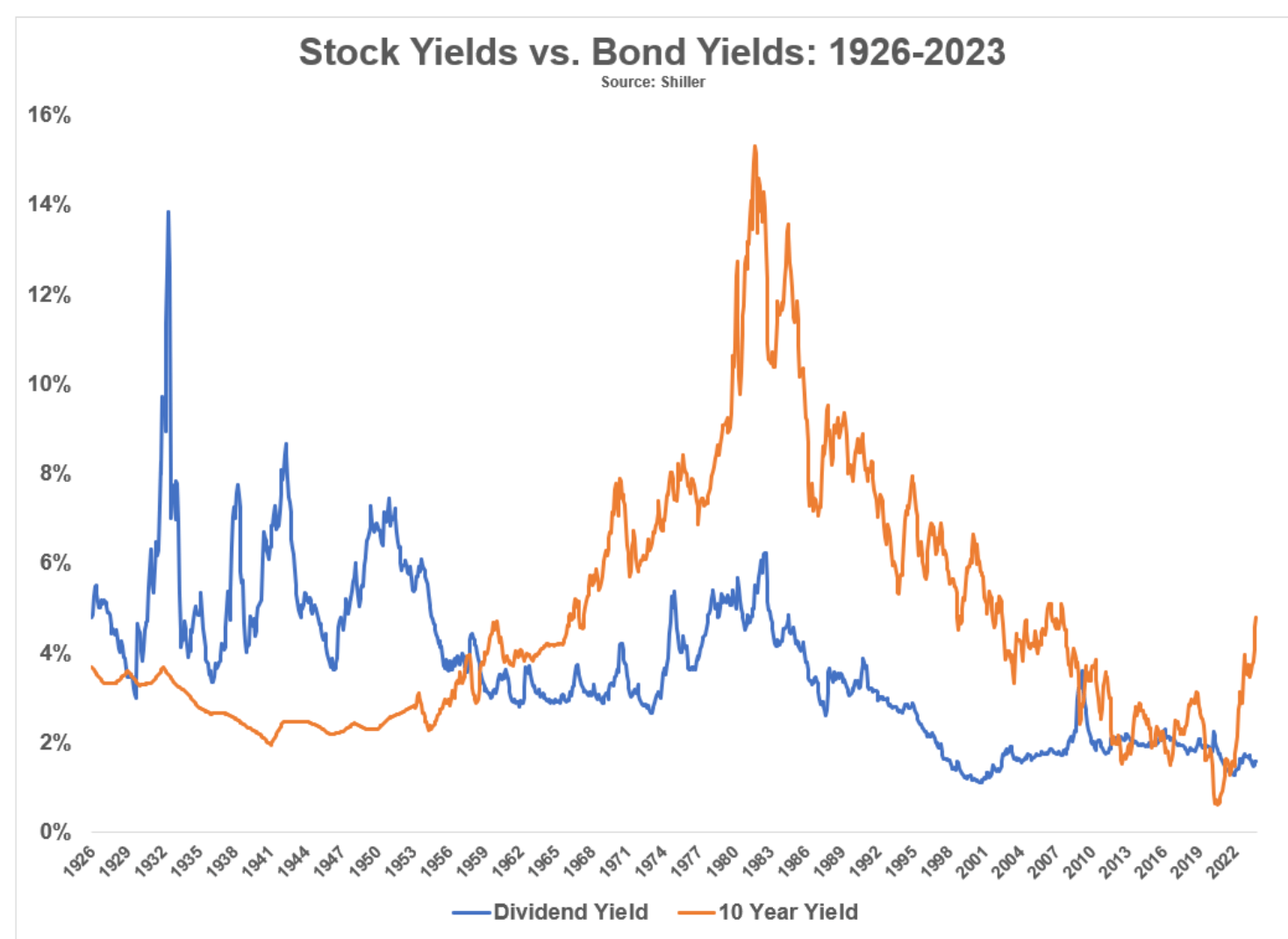

De rente op obligaties ligt inmiddels ver boven wat veel bedrijven uitkeren aan dividend. Dat werkt in het voordeel van obligaties, maar er zijn meer factoren die meespelen.

De rente op een tienjarige Amerikaanse staatslening bereikte onlangs met 4,8% het hoogste niveau sinds 2007. Het dividendrendement is met gemiddeld 1,6% voor de S&P-bedrijven veel lager. Appeltje-eitje, zou je zeggen, voor beleggers die op zoek zijn naar een vaste inkomstenstroom.

Maar zo simpel is het niet, zegt financieel blogger Ben Carlson. Dividendaandelen en obligaties lijken op het eerste oog misschien vergelijkbaar, maar zijn dat in de praktijk niet.

Elk jaar meer dividend

Wat veel mensen vergeten, is dat dividenden op de lange termijn bijna altijd stijgen. "Sinds 1926 is het dividend op Amerikaanse aandelen met gemiddeld 5% per jaar gestegen. Hoewel aandeleninkoop tegenwoordig een groter deel uitmaakt van de vergelijking, zijn dividenden in de moderne tijd nog sneller opgelopen met 5,7% sinds 1950 en 5,9% sinds 1980."

Daarnaast mag een belegger ervan uitgaan dat de aandelenkoersen per saldo op de lange termijn omhoog gaan. Een aandeel levert dus meer op dan alleen 1,6% dividend. Aandelen zijn bovendien historisch gezien vaak een betere hedge tegen inflatie.

Daar staat tegenover dat staatsobligaties veiliger zijn. Een belegger mag er bij obligaties vanuit gaan dat hij aan het einde van de looptijd zijn inleg terugkrijgt, plus rente, maar zonder koerswinst.

Doet u dan maar allebei

Carlson: "Het rendement op de aandelenmarkt en de rente op de obligatiemarkt zijn twee verschillende beestjes met verschillende risicokenmerken. De verschillende aard van aandelen en obligaties maakt ze beide nuttig voor diversificatiedoeleinden. Diversificatie werkt niet altijd, maar meestal wel, en dat is ongeveer het beste waar je als belegger op kunt hopen."

Lees ook: 2 maandelijkse dividendbetalers met oogverblindende rendementen