Artificiële intelligentie (AI) is wellicht een van de dominantste thema’s van de afgelopen maanden, zowel op als naast de beurs. Het ziet er bovendien naar uit dat dat wellicht nog even zo zal zijn. AI wordt trouwens vaak in één adem vermeld met termen als ‘beurszeepbel’ en ‘beurshype’. Uiteraard heeft dat veel te maken met de beursprestaties van aandelen zoals Nvidia. Zitten we effectief in een zeepbel of is er iets fundamentelers aan de hand?

De komeet Nvidia

Het succesverhaal van Nvidia is inderdaad zeer opmerkelijk, zeker wat de beursprestaties betreft. Het aandeel verdrievoudigde in 2023 en noteerde eind mei 2024 op 1.095 dollar per aandeel, goed voor een opbrengst van 130% in 2024.

Wanneer we de beurskapitalisatie onder de loep nemen, dan is de interpretatie van de cijfers zelfs nog indrukwekkender! Toen Nvidia midden februari op 780 dollar per aandeel noteerde, hield dat een totale beurskapitalisatie in van 1.900 miljard Amerikaanse dollar. Op dat moment was Nvidia de facto reeds groter dan de volledige Duitse beurs, die vertegenwoordigd wordt door de DAX40.

Op basis van de beurskoers op 31 mei is Nvidia nu 2.700 miljard USD waard. Daarmee is het bedrijf uitgegroeid tot het derde grootste bedrijf wereldwijd, voorafgegaan door Microsoft en Apple, die beide ongeveer een beurswaarde hebben van 3.000 miljard USD. Nog een laatste analogie om te besluiten: Nvidia’s beurswaarde van 2.700 miljard USD is exact vier maal de omvang van het jaarlijkse BBP van België.

Is artificiële intelligentie een zeepbel?

Zulke cijfers – en ook de snelheid waarmee die bereikt werden – doen bij heel wat waarnemers twijfels rijzen of er niet al te veel optimistisch vooruitgelopen wordt.

De recentste maandelijkse enquêtes van BofA Merrill Lynch vragen dat aan professionele fondsbeheerders. Er worden vragen gesteld zoals “wat denkt u dat de meest crowded trade is in de markt?” De laatste maanden zijn het daar vooral renteposities en de Magnificent Seven (de zeven grootste Amerikaanse technologiereuzen) die de top uitmaken. Op de meer algemene vraag of AI al dan niet een hype is, is het beeld gemengd: 50% zegt “ja”, 45% “neen” en 5% “weet niet”. Men is er dus nog niet uit, zoveel is duidelijk.

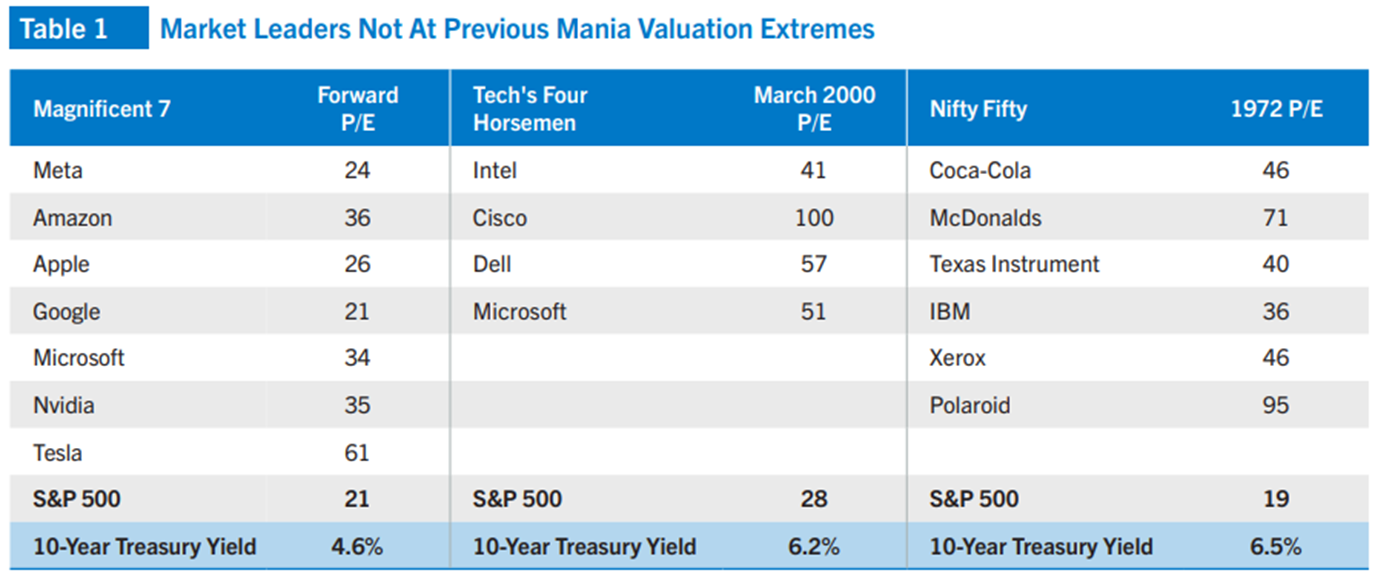

Kijken we naar historische waardering, dan is het beeld genuanceerder, ongeacht de koersevoluties van aandelen zoals Nvidia. Einde april dit jaar kwam Alpine Research met een relatieve waardering, in vergelijking met andere periodes waar gewag werd gemaakt van zeepbelaspecten op de beurs. Het resultaat toont aan dat we nog niet echt in een maniesfeer verkeren.

Een andere kanttekening bij de huidige zogenaamde hype rond de Magnificent Seven: deze groep bedrijven - met voortrekkers in AI zoals Nvidia, Google en Microsoft - heeft zijn beurswaarde zien verdubbelen sinds 2021. In de farmaceutische sector zagen bedrijven zoals Eli Lilly en Novo Nordisk hun beurswaarde zelfs verviervoudigen over diezelfde periode.

Is farma dus een zeepbel? Indien je die vraag aan experten uit de medische sector voorlegt, zullen ze dat niet beamen, aangezien revolutionaire producten met betrekking tot obesitas een toekomstige omzet- en winstexplosie rechtvaardigen.

Er kan nog meer bij

De sage van AI zit nog maar in een beginstadium. Los van waardering liggen er ongetwijfeld nog heel wat belangrijke uitdagingen in het verschiet, niet in het minst het wetgevend kader, privacy en ethiek.

Ten slotte moet ook het ruimere debat bekeken worden in functie van de huidige handelsoorlog tussen het Westen en China. De ironie hier is dat Nvidia en het kleinere broertje AMD beide worden geleid door Amerikaanse CEO’s met Chinese roots, die overigens een familieband hebben: Jensen Huang bij Nvidia en zijn achternicht Lisa Su bij AMD.

Beide bedrijven hebben in het verleden reeds hun weerbaarheid getoond bij verschillende tussentijdse marktcorrecties, denken we maar aan het jaar 2000. En beide bedrijven zullen waarschijnlijk toekomstige stormen doorstaan. Kortom: “AI is here to stay”, zoveel is duidelijk …

Iedere maand de meest recente financiële inzichten in uw inbox? Schrijf u in op de newsletter van Nagelmackers voor regelmatige deskundige updates.

Christofer Govaerts is Chief Economist & Investment Strategist bij Bank Nagelmackers. Deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.