In De Grafiek van de Maand bespreken afwisselend Jeroen Blokland, Léon Cornelissen en Peter van der Welle van Robeco een grafiek. Het onderwerp kan van alles zijn, zolang het met beleggen of financiën te maken heeft.

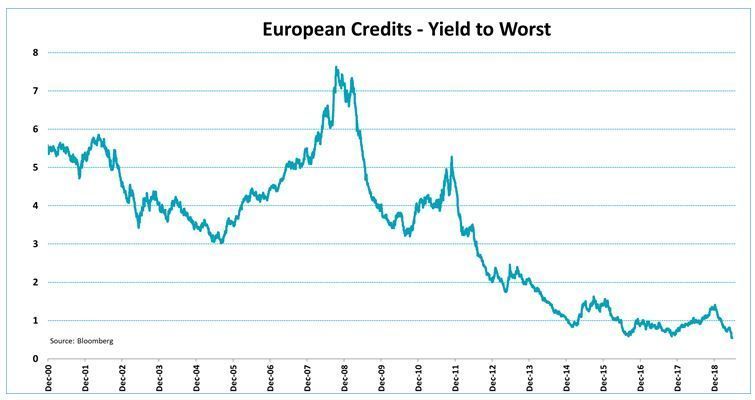

Centrale banken wereldwijd, met de Federal Reserve en ECB voorop, hebben hun historisch snelle ommekeer in beleid nog niet eens afgerond en we tikken alweer dagelijks nieuwe renterecords aan. De kans dat dit snel verandert - en we weer gewoon betaald krijgen om overheden en bedrijven geld te lenen - is miniem.

Voor de goede orde: de Duitse 10-jaars rente ligt nu onder de -0.30%. Dat betekent dat de basis waarop vrijwel alle rentes in de eurozone zijn gebaseerd, negatief is. In Japan, waar de 10-jaars rente op -0.14% ligt, geldt hetzelfde verhaal. De Zwitserse yield curve is negatief tot aan een looptijd van 40 jaar. Op een 40-jaars Zwitserse staatsobligatie krijg je welgeteld 0,05% rente.

Geen vetpot

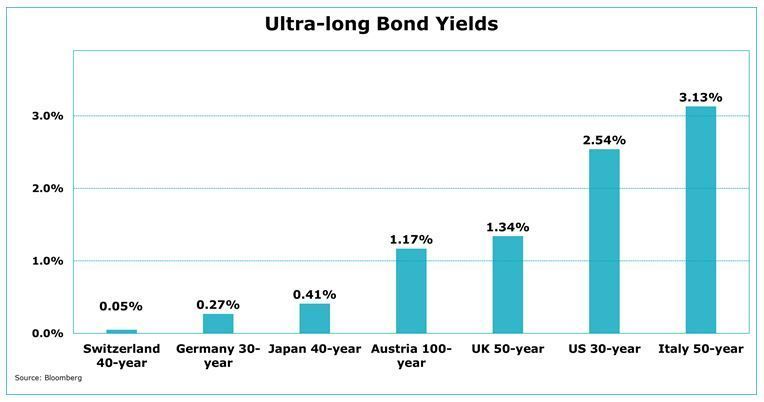

Wie zelfs maar een klein beetje meer wil verdienen, moet risico nemen. Leen je je geld voor een extreem lange periode van 100 jaar uit aan de Oostenrijkse staat, dan krijg je 1,17% rente per jaar. Dat is een habbekrats. Voel je je comfortabel met een lening aan Italië, dan kun je 2,15% per jaar bijschrijven voor een periode van 10 jaar en 3,13% voor een periode van 50 jaar.

Daar staat wel wat tegenover: een schuldverhouding van 133% van het bbp, een structureel tekort op de begroting en vrijwel 0% economische groei. En wie denkt dat er met leningen aan bedrijven nog wel wat te verdienen valt, komt ook bedrogen uit. Op een gespreid mandje van Europese bedrijfsleningen met een hoge kredietwaardigheid krijgt je amper 0,5% rente. Dat is ook niet echt een vetpot.

Alleen in Amerika, waar de centrale bank wel zo flink is geweest een deel van het eerdere, abnormale beleid terug te draaien, liggen de rentes nog ietsje hoger zonder een enorme berg risico te hoeven nemen. Maar ook daaraan komt snel een eind. Fed voorzitter Powell heeft min of meer toegezegd de rente te gaan verlagen, waarschijnlijk al in juli.

Terug naar normaal?

Vooruitlopend hierop zijn de renteniveaus ook in Amerika gekelderd. De 10-jaars rente ligt nog net boven de 2%, terwijl je amper 8 maanden geleden nog 3,25% opstreek. De kans op een snelle terugkeer naar normale renteniveaus - en met normaal bedoel ik in ieder geval een reële vergoeding voor het risico dat je bereid bent te lopen voor het uitlenen van geld - is uiterst gering.

Veel centrale banken hebben de grote draai in hun beleid wel aangekondigd, maar nog niet geëffectueerd. Zo wordt van de ECB verwacht dat ze pas in het laatste kwartaal van het jaar met een renteverlaging komt, al dan niet geflankeerd door een ronde van nieuwe kwantitatieve verruiming. Voor de Fed geldt dat als er één renteverlaging komt, er bijna altijd meer volgen.

Goedkoper geld: inflatie aanjagen

Centrale banken houden koppig vast aan het goedkoper maken van geld (lees het naar beneden drukken van de rente) om hun uiteindelijke doel, vaak een inflatieniveau van ergens rond de 2%, te verwezenlijken. En hoewel centrale bankiers met overtuiging praten over de hoeveelheid instrumenten in hun gereedschapskist, doen al die instrumenten eigenlijk hetzelfde. En dat terwijl de wereld wel degelijk veranderd is.

Diensten, en vooral technologie-gedreven diensten, vertegenwoordigen een steeds groter deel van de economie. Technologische ontwikkeling heeft als aantrekkelijke bijkomstigheid dat het dingen vaak goedkoper maakt. Het stimuleren van de economie door lage rentes is misschien leuk voor de verwerkende industrie, die veel kapitaal nodig heeft voor investeringen, maar technologie heeft die investeringen veel minder nodig.

Vechten tegen de bierkaai

Het lijkt het voor centrale banken soms een beetje op vechten tegen de bierkaai. En zolang je niet van strategie verandert, is winnen dan bijzonder moeilijk. Verwacht daarom voorlopig meer van hetzelfde, waarbij positieve rentes schaars blijven.

Heeft u een onderwerpsuggestie voor de volgende Grafiek van de maand? Ideeën zijn altijd welkom! Laat het ons weten via redactie@belegger.nl.

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.