De Fed kwam tot een weinig verrassend rentebesluit: de rente werd voor de derde opeenvolgende keer verlaagd, waardoor de federal funds rate nu op 4,25-4,50 procent staat. Hiermee is de rente door de Fed dit jaar met 100 basispunten verlaagd.

Beleggers en analisten keken echter veel meer uit naar de toelichting op het rentebesluit inclusief het ‘dot plot’ en nieuwe ramingen over de economische groei, de werkgelegenheid en de inflatie voor 2025 en verder.

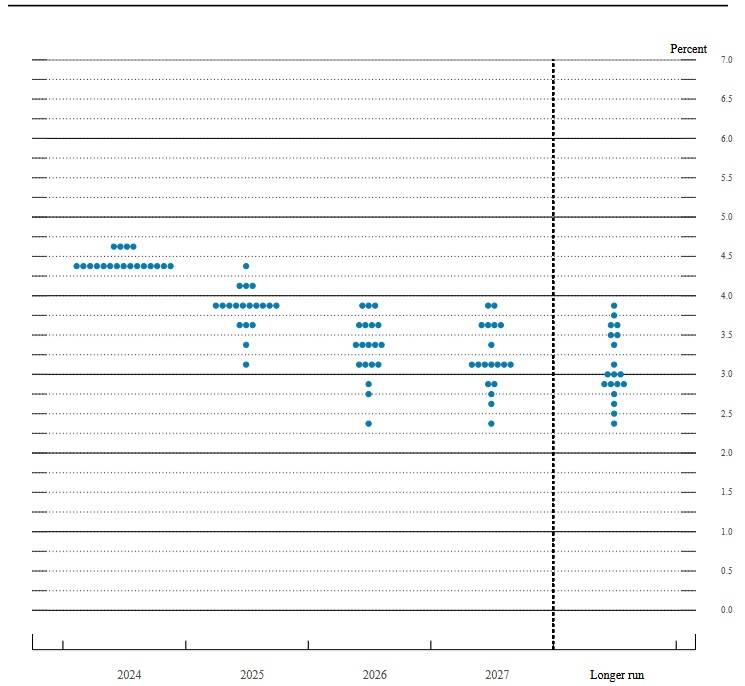

Dot plot

Het blijkt dat de Fed voorlopig even de kat uit de boom wil kijken. De nieuwste ‘dot plot’ geeft aan dat we volgend jaar, zoals het er nu naar uitziet, maar twee renteverlagingen mogen verwachten. Dat is de helft van het aantal waar in september van werd uitgegaan. Als we rekenen met verlagingen met een kwart punt, zien we dat de leden van het beleidsbepalend comité nog twee verlagingen verwachten in 2026 en nog één in 2027.

De Fed gaat voor de ‘neutrale’ rente nu uit van 3 procent. De markt gaat er nu vanuit dat de Fed bij de volgende vergadering in januari, net na de inauguratie van Trump, op de pauzeknop zal drukken.

Economische groei

De verwachtingen voor de economische groei werden naar boven bijgesteld. Het gaat goed met de Amerikaanse economie. Dit jaar zal de groei geen 2 procent bedragen, zoals eerder nog werd verwacht, maar 2,5 procent. In 2025 zal de economische groei naar verwachting op 2,1 procent uitkomen (naar boven bijgesteld van 2%) en in 2026 op 2 procent, gelijk aan de verwachting van afgelopen september.

De Fed denkt dat de PCE-kerninflatie minder snel zal dalen en pas in 2027 de gewenste 2 procent zal bereiken. Eerder verwachtte de Fed dat dit al in 2026 zou gebeuren. De verwachte inflatiepercentages voor dit jaar, 2025 en 2026 werden allemaal opwaarts herzien.

Werkgelegenheid

Desondanks verlaagde de Fed dus de rente. De Fed deed dit omdat men niet het risico wil lopen dat de hoogte van de rente de arbeidsmarkt schaadt.

Met deze arbeidsmarkt, de andere doelstelling van de Fed, gaat het overigens heel goed. Deze is minder oververhit en er gaat geen inflatoire druk meer vanuit. De Fed verlaagde tevens de verwachting voor de werkloosheid voor dit en komend jaar. Waar men in september nog uitging van een werkloosheidspercentage van 4,4 procent voor dit en volgend jaar, werd dit percentage voor het huidige jaar verlaagd naar 4,2 procent. Dat is gelijk aan het percentage dat bij de meest recente banencijfers werd gepubliceerd. Voor 2025 werd de verwachting met 0,1 procent verlaagd naar 4,3 procent.

Inflatie

Een mooi beleggingsjaar gaat zo als een nachtkaars uit. Daar komt nog alle onzekerheid omtrent de aangekondigde beleidsmaatregelen van de nieuwe president bij. Na een rally van ruim twee jaar staan de beurzen op recordhoogte. Met uitzondering van 1929 en 1999 zijn aandelen niet meer zo duur geweest. Staan de markten op een keerpunt?

Nu bestaan er de nodige zorgen over zijn plannen. Zijn voorgenomen importheffingen zouden de inflatie weer doen opleven. Het zou de Fed nopen de rente weer te gaan verhogen. Het zou de economie schaden. Om niet te spreken van de voorgenomen uitzetting van 11 miljoen illegale immigranten. Het zou de arbeidstekorten vergroten en de lonen verder opjagen. Met alle nadelen voor de inflatie van dien.

Kip met de gouden eieren

Maar wellicht zijn de zorgen van de Fed overdreven. De nieuwe president is een groot voorstander van de vrije markt. Hij gelooft in de beurs. Sterker nog, tijdens zijn eerste ambtstermijn heeft hij regelmatig de kracht van de beurs als teken van zijn geslaagde presidentschap aangehaald. In de Verenigde Staten zijn veel meer actieve beleggers dan in Europa. Meer dan de helft van de bevolking belegt in aandelen. Een zittende president heeft weinig kans herkozen te worden in een slecht beursklimaat. Bovendien is een groot deel van de belastinginkomsten afkomstig uit koerswinsten.

Zal Trump deze kip met de gouden eieren gaan slachten die hem door zijn voorganger in de schoot geworpen is? Natuurlijk, er ging een zucht van verlichting door de wereld toen Biden in 2020 werd gekozen in plaats van Trump. Maar er veranderde in de daaropvolgende jaren niet zo veel. Biden zette het harde anti-China-beleid gewoon voort en deed er nog een schepje bovenop. De importheffingen werden nooit teruggedraaid. Ook ten opzichte van Europa veranderde er niet veel. Zijn beleid was er op gericht Amerikanen vooral in eigen land geproduceerde producten te laten kopen.

Biden maakte echter vooral gebruik van wetgeving, waar Trump het van veel bombarie moest hebben. Het bleef America First. Europa raakte verder achterop. De toon was anders, het resultaat hetzelfde.

Meer van hetzelfde

Nu de heren weer van stoel hebben gewisseld zou het best eens kunnen zijn dat er wederom niet zo erg veel zal veranderen. Trump wil een sterke en groeiende economie, een aandelenbeurs die enorm gestegen is en een sterke dollar. Het is immers de kracht van de dollar die de Verenigde Staten in staat stelt hun leidende rol in de wereld te vervullen. Door de sterke dollar kunnen zij het wereldwijde financiële stelsel blijven domineren.

Beleggingsgelden uit de hele wereld stromen de Verenigde Staten binnen op zoek naar hogere rendementen. De Fed draagt daar nu (ongewild) aan bij. Het stelt de Verenigde Staten in staat het enorme begrotingstekort te financieren. Daar hoort geen hogere inflatie bij. De Fed moet een zelfstandige koers kunnen blijven varen, anders ontstaat er onrust op de financiële markten. En daar is Trump niet bij gebaat.

Martine Hafkamp is algemeen directeur van Fintessa Vermogensbeheer. Fintessa is een zelfstandig, onafhankelijk en gespecialiseerd vermogensbeheerkantoor uit Baarn, en tweevoudig winnaar van de Gouden Stier. Deze publicatie is samengesteld door Fintessa B.V. De in deze publicatie vermelde gegevens zijn ontleend aan door Fintessa B.V. betrouwbaar geachte bronnen en publiekelijk bekende informatie. Deze publicatie bevat beleggingsaanbevelingen, maar geen beleggingsadvies noch een aanbieding of uitnodiging tot koop of verkoop van enig financieel instrument. Voor de juistheid en volledigheid van de genoemde feiten, gegevens, meningen, verwachtingen en uitkomsten daarvan kan Fintessa B.V. niet instaan. Fintessa B.V. is een beleggingsonderneming en beschikt over een vergunning op grond van de Wet financieel toezicht. Fintessa B.V. staat onder toezicht van de Autoriteit Financiële Markten en De Nederlandsche Bank. Voor de uitgebreide Disclaimer verwijzen wij naar onze website www.fintessa.nl.