Een ervaren fondsbeheerder die zich elders bewezen heeft in waardebeleggen en die de strikte aanpak die hem daar succes bracht, nu hanteert voor dit fonds. Dat zijn de belangrijkste redenen waarom dit fonds een goede keuze is in dit universum.

Dat schrijft Morningstar in een bericht.

BlackRock Global Funds - US Basic Value Fund D2 in het kort:

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: **

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Neutral

- Kosten: Neutral

Tegenwoordig lijkt waardebeleggen wat ondergeschikt aan groeibeleggen, gezien de rendementen van beide categorieën in de afgelopen vijf jaar. Maar op langere termijn scoort waardebeleggen juist weer beter dan groeibeleggen, zo hebben wij eerder uiteengezet.

Waarde blijft dus een interessant uitgangspunt om op de lange termijn rendement te maken. Bovendien staat de Amerikaanse markt weer meer in de belangstelling nu de opkomende markten het laten afweten als het gaat om rendement. De Amerikaanse president Barack Obama benadrukte in zijn State of the Union deze week hoe sterk de economie van de Verenigde Staten in de afgelopen zeven jaar uit het dal van de crisis is gekropen: er zijn 14 miljoen nieuwe banen bijgekomen en de werkloosheid is gehalveerd.

BlackRock Global Funds - US Basic Value Fund

Daarom kijken we deze week naar het BlackRock Global Funds - US Basic Value Fund. Het fonds wordt beheerd door Bart Geer, die het in november 2012 overnam. Geer heeft meer dan 30 jaar beleggingservaring en heeft voorheen gedurende 13 jaar een aandelen-inkomstenfonds en andere waardefondsen beheerd bij Putnam. Na zijn aankomst bij BlackRock heeft Geer het team, volledig geherstructureerd.

Geer past hier ook het proces toe waarmee hij bij Putnam zoveel succes heeft gekend. Het is een mengeling van fundamentele research en kwantitatieve screenings die aandelen onderzoeken op meer dan 20 parameters inzake waardering, winstkwaliteit, momentum, kapitaalaanwending en rendement. De belangrijkste wijzigingen hebben te maken met grotere spreiding; het aantal posities nam toe van 50-85 tot 80-135. Bovendien heeft Geer striktere risicoparameters ingevoerd voor wat betreft sectorale en aandelengerelateerde afwijking ten opzichte van de benchmark. Geer heeft de overstap gemaakt zonder concessies te doen op het vlak van aanpak of resultaten.

Resultaten

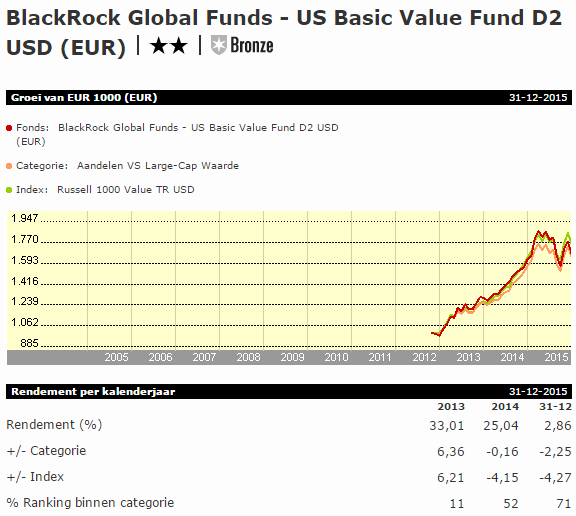

Tussen november 2012 en oktober 2015 heeft het fonds beter gepresteerd dan zijn Morningstar-categoriegenoten, al deed het fonds het iets minder goed dan de index. Het track record van Geer is nog relatief kort, maar bij Putnam heeft hij ook uitstekende resultaten behaald. Gedurende de 12 jaar dat hij het in de VS verkochte Putnam Equity Income Fund beheerde, heeft hij duurzame resultaten behaald en deed hij het beter dan de index en de categoriegenoten met respectievelijk 1,5 en 2,5 procentpunten per jaar.

We hebben waardering voor de beheerder en het strikte, bewezen proces van het fonds. De overgang is prima verlopen en dus behoudt het fonds zijn Bronze rating.

Beheer

Beheerder Bart Geer nam dit fonds in november 2012 over. Nadat hij in 2000 bij Putnam aan de slag ging, beheerde hij er het in de VS verkochte Putnam Equity Income Fund en andere Russell 1000 Value-producten voor institutionele beleggers binnen het US Value-aanbod van Putnam. Tot de meer dan 30 jaar ervaring van Geer behoort ook een periode bij State Street Research and Management als verantwoordelijke voor de value-equity en high-yield teams.

Na zijn aankomst bij BlackRock herstructureerde Geer het team dat hij van de vorige beheerder Kevin Rendino overnam. Twee van de vier leden van het team zijn aan boord gebleven, de twee andere zijn vervangen. Een van de blijvers is Carrie King die al 20 jaar voor dit fonds werkt en instaat voor gezondheidszorg, media, ruimtevaart, defensie en telecom. Een andere blijver is William Rubin, analist voor financials en REIT's met 20 jaar ervaring; hij kwam in 2011 bij het team.

Geer nam afscheid van Geri Gunn, die bijna 30 jaar voor het team gewerkt had en verantwoordelijk was voor consumptie- en industriële waarden, en van Brooke Williams, die in 2008 aan boord kwam en 16 jaar ervaring had. Zij werden vervangen door twee analisten met minder ervaring: Andrew Wright en Eugene Rogovoy. Wright werkt sinds 2008 voor BlackRock, de laatste tijd als analist van het in de VS verkochte BlackRock Energy & Resources Fund. Rogovoy was vroeger een aandelentrader.

Fondshuis

BlackRock heeft het moeilijk gehad om zijn enorme omvang in een voordeel om te zetten voor beleggers. Men heeft GBP 4,7 biljoen onder beheer, waarvan veel uit overnames afkomstig is, en niet van organische groei die voortvloeit uit een gevestigde beleggingscultuur. Voor alle duidelijkheid: BlackRock is een topper inzake risicobeheer. De onderneming wordt geroemd voor haar risicoanalyse van de bovenste plank, en haar modellen worden gebruikt om risicoparameters vast te leggen die alle beheerders dienen te volgen. Op die manier wisten de meeste van haar aandelenfondsen het ergste te vermijden tijdens de crisis in de markten van 2008 (in mindere mate van toepassing op de obligatiefondsen).

Daarnaast heeft BlackRock de fondsenreeks geconsolideerd, en zijn de kostenratio's gedaald. BlackRock heeft ook de wereldwijde coördinatie verstevigd, zodat de onderneming beter in staat is haar ruime middelen te vertalen in een beleggingsvoordeel. En toch heeft het multiboetiekmodel van de aandelenfondsen gemengde resultaten opgeleverd. In de leiding over het vastrentende segment zien we ondertussen een significant verloop. Rendementen voor de obligatiefondsen zijn globaal genomen doorsnee. Dat beheerders in eigen fondsen beleggen, is niet uitzonderlijk, en er is ook nog ruimte voor lagere vergoedingen. De tijd zal uitwijzen of BlackRock op dit recente succes kan voortborduren.

Beleggingsproces

De beheerder heeft de hulpmiddelen en strategie die hij jarenlang bij Putnam toepaste, voor dit fonds opnieuw opgebouwd. Geer kiest zijn aandelen volgens een bottom-up benadering, maar sinds 2006 vult hij zijn fundamentele research aan met kwantitatieve screenings die aandelen onderzoeken op meer dan 20 parameters inzake waardering, winstkwaliteit, momentum, kapitaalaanwending en rendement. De ideeën voor de portefeuille zijn afkomstig van het model of van het bottom-uponderzoek van de fondsanalisten. Het is zijn doel om een brede portefeuille met 80-135 waarden samen te stellen die soms tegen de marktcycli ingaan maar door hun spreiding geen risico op foute waarde- of sectorkeuzes vertegenwoordigen. Het fonds wijkt niet meer dan 650 basispunten af van de sectorallocatie van de Russell 1000 Value Index.

Geer, die in het BlackRock-kantoor in Boston werkt samen met twee nieuwe analisten, houdt elke week een teleconferentie met de twee ervaren fondsanalisten die in Princeton, New Jersey, werken, om over de portefeuille en de aandelenvisie te praten. De beheerder is overtuigd van het belang van verkoopdiscipline; een aandeel kan bijvoorbeeld verkocht worden op basis van waardering, kwalitatieve scoring of een niet-gerealiseerde beleggingsthesis. Hoewel dit op papier geen proces is dat zich van andere onderscheidt, geloven we toch dat het aantrekkelijke resultaten zal opleveren.

Prestaties

Het track record van de beheerder is nog steeds kort, maar hij heeft een goede start gemaakt. Van 1 november 2012 tot 31 oktober 2015 heeft het fonds beter gepresteerd dan de Morningstar-categorie Aandelen VS Large-cap Waarde; het deed het minder goed dan de Russell 1000 Value Index. Hoewel de prestatie in vergelijking met de benchmark teleurstelt, moeten we vaststellen dat het fonds het beter deed dan zijn eigen maatstaf. Het fonds heeft deze prestaties gehaald met een lagere volatiliteit en wist een groter deel van de stijging van de Russell 1000 Value Index mee te nemen en een kleiner deel van zijn daling dan de meeste van zijn categoriegenoten. De selectie van financiële waarden zoals JPMorgan en Wells Fargo leverde over de periode de grootste bijdrage tot het resultaat.

Geer is nog niet zo lang aan de slag bij BlackRock, maar bij zijn vorige werkgever Putnam had hij een track record van consequente, duurzame resultaten. Van december 2000 tot 31 augustus 2012 liet het Putnam Equity Income Fund steeds duurzame resultaten optekenen en deed het beter dan de Russell 1000 Value Index en het gemiddelde largecap waardefonds met resp. 1,5 en 2,5 percentpunten per jaar. Geer verfijnde het beleggingsproces ent ussen juni 2006 en augustus 2012 steeg de waarde van het Putnam Equity Income Fund met 4,5 procent, tegenover 1,8 procent voor het typische large-value fonds en 2 procent voor de Russell 1000 Value.

Kosten

De lopende kosten liggen iets boven de categoriemediaan.

Door Morningstar